|

|

|

|

|

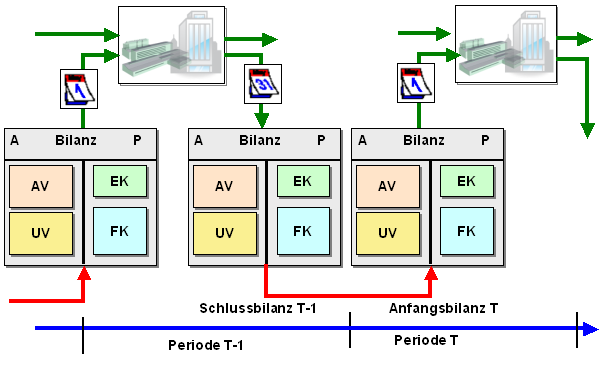

Der Grundsatz der

Bilanzidentität (= Bilanzkontinuität)

besagt, dass die

Schlussbilanz des vorhergehenden

Geschäftsjahres

- in ihrem

gesamten Zahlenwerk und auch

- im Umfang der

Bilanzpositionen und hinsichtlich der

angewendeten

Bewertungsgrundsätze und -methoden identisch

mit der

Anfangsbilanz des

folgenden Geschäftsjahres sein muss.

Die erste Forderung

bezeichnet man als formale Bilanzidentität

bzw. -kontinuität und die zweite als materielle

Bilanzidentität bzw. -kontinuität.

|

|

|