|

|

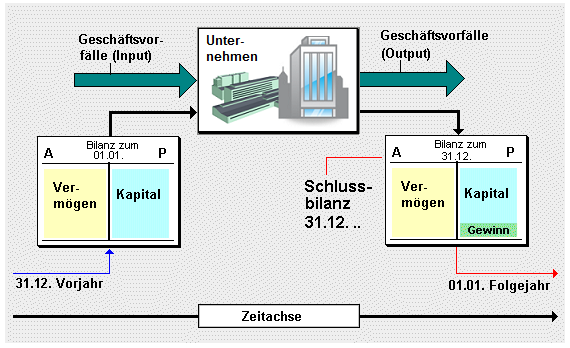

Schlussbilanz, Anfangsbilanz |

|

|

|

|

|

|

Nach den gültigen handelsrechtlichen Vorschriften (§

242

HGB)

hat ein Kaufmann nach Abschluss eines jeden

Geschäftsjahres eine Schlussbilanz

aufzustellen, aus der die

Vermögens-, die

Finanz-

und die

Ertragslage des Unternehmens hervorgeht.

Diese Schlussbilanz ist zusammen mit der

Erfolgsrechnung unabdingbarer Bestandteil des

Jahresabschlusses.

Um dem Grundsatz der

Bilanzidentität zu genügen, ist zu sichern, dass

die

Eröffnungsbilanz (Anfangsbilanz) des neuen

Geschäftsjahres im Umfang der Gliederung und im

Zahlenwerk zur Schlussbilanz des abgelaufenen

Geschäftsjahres identisch ist.

|

|

|