|

|

|

|

|

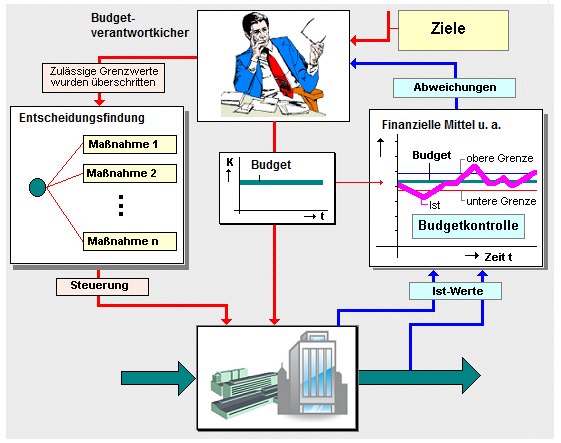

Unter

Budgetkontrolle ist jener Teil des

Steuerungskonzepts der

Budgetierung zu verstehen, der

- die Erfassung

der Istwerte zu den Budgetgrößen,

- den Vergleich

mit den zugehörigen Sollwerten,

- die Ermittlung

der Art, der Größe und des Verlaufs von

Abweichungen zwischen Ist und Soll sowie

- die Erarbeitung

von Handlungs- und

Entscheidungsalternativen für jene

Situationen zum Inhalt hat, die einen Eingriff

der jeweils zuständigen Entscheidungsträger in

den zu steuernden Leistungsprozess mit dem Ziel

der Herstellung einer erneuten Übereinstimmung

von "Ist" und "Soll" erforderlich machen (siehe

Grafik).

Wenn die

Rückkopplungswirkung der Budgetkontrolle bei den

davon betroffenen Handlungsträgern zur Ausschöpfung

der hier vorhandenen Potenziale motivieren soll,

dann muss gesichert werden, dass

- die Anreize

zur Einhaltung bzw. zur gewollten Unter- oder

Überbietung der in Budgets fixierten

Leistungsziele mit

- den

Sanktionen bei Nichteinhalten der

Leistungsziele wohl abgestimmt sind.

Andernfalls käme es -

mehr oder weniger deutlich - zu

Kontrollwiderständen und zur Bildung nicht

gewollter "Budgetreserven" (im Sinne von

Leistungszurückhaltung, aber auch von

Leistungsüberschätzung).

|

|

|