|

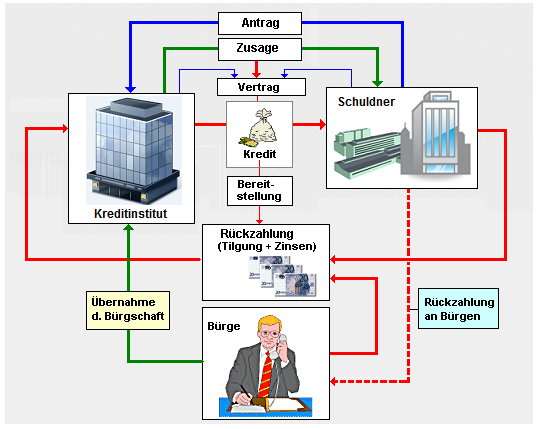

Die Bürgschaft

ist ein Vertrag zwischen einem

Gläubiger und

einem Bürgen, demzufolge der Bürge für die

Verbindlichkeiten eines

Schuldners haftet.

Der Gläubiger (z. B.

ein Kreditinstitut)

kann sich somit mit seiner Forderung an zwei

Schuldner wenden,

- an den

Schuldner, mit dem ein Kreditvertrag zu einer

Hauptverbindlichkeit besteht, und

- für den Fall,

dass der Schuldner seinen Verpflichtungen

gegenüber dem Gläubiger nicht oder nicht

vollständig nachkommen kann, an den Bürgen, mit

dem der Bürgschaftsvertrag besteht.

Der

Bürgschaftsvertrag kommt durch schriftliche

Bürgschaftserklärung des Bürgen und durch

Entgegennahme dieser Erklärung durch das

Kreditinstitut zustande. Vollkaufleute können sich

im Rahmen ihres normalen Geschäftsbetriebes auch

durch mündliche Erklärungen verbürgen.

Eine Bürgschaft ist

immer akzessorisch, das heißt sie erlischt

dann, wenn die Hauptschuld gegenüber dem Gläubiger

(Kreditinstitut) erfüllt wurde.

Zu

unterscheiden sind

a) die Ausfallbürgschaft (der Bürge

haftet für den ausschließlich für den Gläubiger

nachgewiesenen Ausfall in der Regel dann, wenn der

Gläubiger die Zwangsvollstreckung des Vermögens des

Hauptschuldners erfolglos versucht hat) und

b) die selbstschuldnerische Bürgschaft

(der Bürge muss sofort zahlen, wenn der

Hauptschuldner seinen Verpflichtungen zur

Rückzahlung eines Kredits nicht oder nicht den

Vertragsbedingungen gemäß nachgekommen ist).

Es

liegt auf der Hand, dass eine Bürgschaft als Mittel

der Kreditsicherung entscheidend davon abhängt,

welche Bonität dem Bürgen bescheinigt werden

kann.

Auf

der anderen Seite hat aber auch der Bürge ein

Problem, wenn er eine Bürgschaft ohne ausreichende

Prüfung der wirtschaftlichen Verhältnisse des

Hauptschuldners (hier Unternehmen) übernimmt.

Siehe auch:

Avalkredit,

Kreditwürdigkeitsprüfung.

|