|

|

|

|

|

Die Einnahmen

(einer Periode) umfassen sämtliche

Einzahlungen der

Periode, sofern sie nicht von

Forderungsabnahmen

oder Schuldenzunahmen begleitet sind,

zuzüglich der periodenbezogenen Zunahme von

Forderungen aus Lieferungen und Leistungen und

abzüglich der in der Periode eingegangenen

Anzahlungen bzw.

Vorauszahlungen.

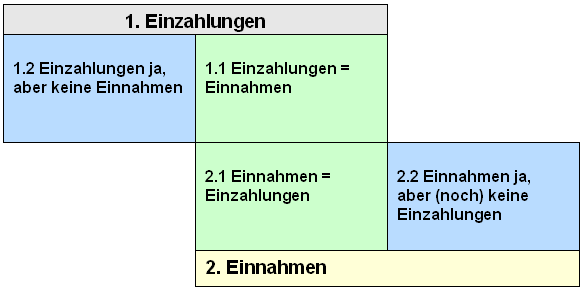

Einnahmen sind von

Einzahlungen abzugrenzen. Nicht jede Einzahlung

ist eine Einnahme (siehe Grafik).

Beispiele für 1.1 und 2.1:

- Barverkauf von

Ertrags- bzw. Vermögensgütern,

- Eingang der

Monatsmiete von einem Mieter (zum '1. des

Monats'),

- Eingang des

Zinsertrags aus Termingeldern u. a.

Beispiele für 1.2:

- Einzahlungen

aus Kreditaufnahme,

- Vorauszahlungen

(z. B. Anzahlungen),

- Bareinlagen

der Gründer des Unternehmens oder aus

Beteiligungen,

- Einzahlungen

zu bereits als Einnahme gebuchte Forderungen

aLuL.

Beispiel für 2.2:

- Zu buchende

Forderungen aLuL

- zu

buchende Forderung aus Verkauf anderer

Vermögensgegenstände.

Siehe auch:

Ausgaben,

Einnahmen-Überschuss-Rechnung. |

|

|