|

|

|

|

|

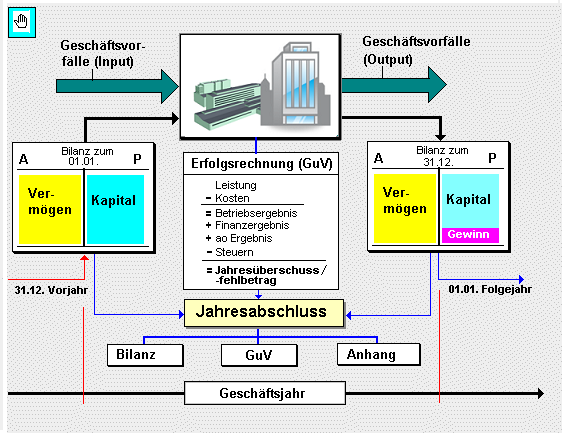

Der Jahresabschluss ist ein

Instrument zur Abbildung a) der wirtschaftlichen

Situation eines

Unternehmens zum Schluss eines

Geschäftsjahres sowie b) der aufwands- und

ertragswirksamen Vorgänge im Verlaufe des

Geschäftsjahres und weiterer

betriebswirtschaftlicher Sachverhalte.

Nach

§ 242 ff.

HGB besteht für

Kaufleute

die Pflicht zur Aufstellung eines Jahresabschlusses.

Dieser Abschluss muss sich - vom Grundsatz her - aus

einer

Bilanz und einer

Gewinn- und Verlustrechnung

zusammensetzen.

Für Kapitalgesellschaften

gilt nach § 264

HGB:

"(1) Die

gesetzlichen Vertreter einer Kapitalgesellschaft

haben den Jahresabschluß (§ 242) um einen Anhang zu

erweitern, der mit der Bilanz und der Gewinn- und

Verlustrechnung eine Einheit bildet, sowie einen

Lagebericht aufzustellen. Die gesetzlichen Vertreter

einer kapitalmarktorientierten Kapitalgesellschaft,

die nicht zur Aufstellung eines Konzernabschlusses

verpflichtet ist, haben den Jahresabschluss um eine

Kapitalflussrechnung und einen Eigenkapitalspiegel

zu erweitern, die mit der Bilanz, Gewinn- und

Verlustrechnung und dem Anhang eine Einheit bilden;

sie können den Jahresabschluss um eine

Segmentberichterstattung erweitern.

Der

Jahresabschluß und der Lagebericht sind von den

gesetzlichen Vertretern in den ersten drei Monaten

des Geschäftsjahrs für das vergangene Geschäftsjahr

aufzustellen. Kleine Kapitalgesellschaften (§ 267

Abs. 1) brauchen den Lagebericht nicht aufzustellen;

sie dürfen den Jahresabschluß auch später

aufstellen, wenn dies einem ordnungsgemäßen

Geschäftsgang entspricht, jedoch innerhalb der

ersten sechs Monate des Geschäftsjahres.

(2)

Der Jahresabschluß der Kapitalgesellschaft hat unter

Beachtung der Grundsätze ordnungsmäßiger

Buchführung ein den tatsächlichen Verhältnissen entsprechendes

Bild der Vermögens-, Finanz- und Ertragslage der

Kapitalgesellschaft zu vermitteln...".

|

Der Jahresabschluss

ist aus den Unterlagen der

Buchführung zu erarbeiten und innerhalb

definierter Fristen nach den

Grundsätze ordnungsgemäßer Buchführung

aufzustellen.

Weitere Details:

Siehe auch:

Hauptabschlussübersicht,

Jahresabschlussanalyse.

|

|

|