|

|

|

|

|

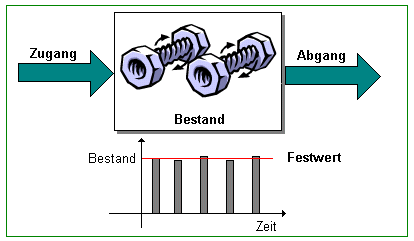

Als Festwert

bzw. Festwertverfahren wird jener

handelsrechtlich zulässige Wertansatz bezeichnet,

der zur vereinfachten Ermittlung der Menge und des

Wertes von Gegenständen des

Sachanlagenvermögens

und des

Vorratsvermögens eingesetzt wird.

Nach § 240; Abs. 3

HGB

dürfen zur Vereinfachung der

Bewertung im Rahmen

der Inventur bzw.

beim

Jahresabschluss Vermögensgegenstände des

Sachanlagen- und des Vorratsvermögens "mit einer

gleichbleibenden Menge und einem gleichbleibenden

Wert" (= Festwert) angesetzt werden, sofern

der Bestand an diesen Gütern "in seiner Größe,

seinem Wert und seiner Zusammensetzung nur geringen

Veränderungen unterliegt" und der Gesamtwert

derartiger Güter "für das Unternehmen von

nachrangiger Bedeutung ist". Man geht somit vom

Ansatz aus, dass sich die Zugänge zum Bestand an

diesen Gütern in etwa mit den Abgängen vom Bestand

ausgleichen.

Dies ist typisch für

bestimmte Materialien im

Fertigungsprozess wie auch für Büromaterial.

|

|

|