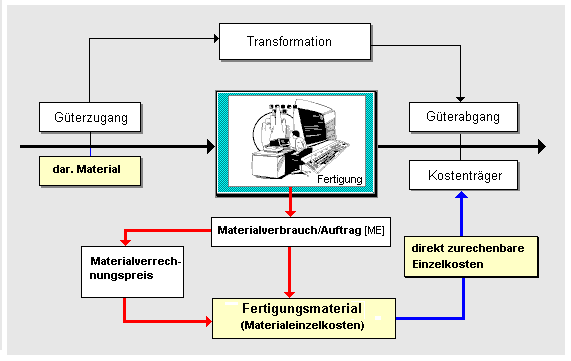

Als

Fertigungsmaterial

(Fertigungsmaterialkosten) wird im Rahmen der

Buchführung

sowie der

Kosten- und Leistungsrechnung jener - in Geld

bewertete - Verbrauch von

Roh-,

Hilfs- und

Betriebsstoffen

bezeichnet, der unmittelbar durch die

Herstellung einer bestimmten Produktmenge oder eines

definierten Auftrages verursacht wird oder

verursacht wurde.

Das

Fertigungsmaterial kann einem

Kostenträger

(Produkt bzw. Auftrag) direkt zugerechnet

werden.