|

|

|

|

|

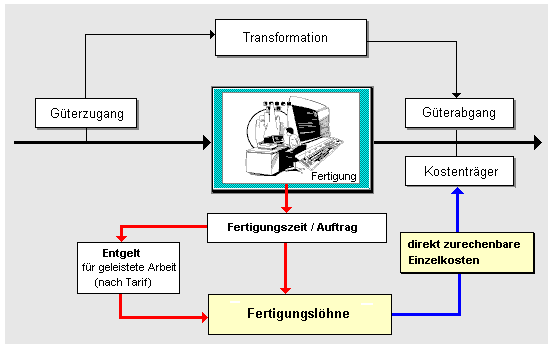

Als

Fertigungslöhne werden im Rahmen der

Buchführung

sowie der

Kosten- und Leistungsrechnung jene

Aufwendungen

bezeichnet, die das

Entgelt für alle Arbeiten darstellen, die

unmittelbar für die Herstellung einer bestimmten

Produktmenge oder eines definierten Auftrages

erforderlich sind bzw. erforderlich waren.

Fertigungslöhne

können einem

Kostenträger (Produkt bzw. Auftrag) direkt

zugerechnet werden.

Fertigungslöhne sind

Hauptbestandteil der

Fertigungseinzelkosten.

|

|

|