|

|

|

|

|

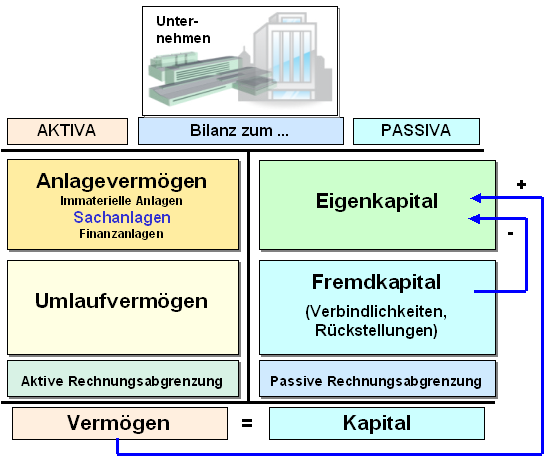

Sachanlagen sind all jene mobilen

und nicht mobilen Gegenstände des

Anlagevermögens,

die dauernd dem Geschäftsbetrieb eines Unternehmens

dienen und ursächlich für die Durchführung des

Leistungsprozesses eingesetzt werden.

Zu den

Sachanlagen gehören vor allem

- unbebaute und bebaute Grundstücke,

- technische Anlagen und Maschinen,

- Werkzeuge, Transportmittel,

- Büro- und Geschäftseinrichtungen.

Aus betriebswirtschaftlicher Sicht ist zwischen

abnutzbaren und nicht abnutzbaren Sachanlagen zu

unterscheiden.

Die abnutzbaren Sachanlagen

ist über ihre betriebsgewöhnliche

Nutzungsdauer

eine

planmäßige

Abschreibung vorzunehmen.

Bei nicht

abnutzbaren Sachanlagen (Grundstücke) ist eine

außerplanmäßige Abschreibung dann vorzunehmen, wenn

eine dauernde Wertminderung vorliegt.

Die

Sachanlagen bilden die substantielle Grundlage der

Betriebsbereitschaft im Leistungsprozess und i. d.

R. die bedeutendste Komponente des gesamten

Vermögens der Unternehmen.

Sachanlagen sind zu

Anschaffungs- bzw.

Herstellungskosten zu bewerten. |

|

|