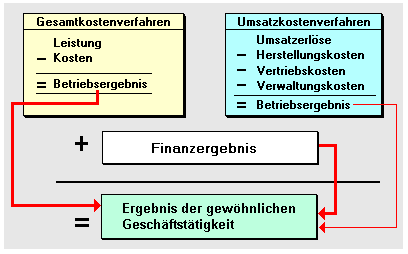

Das Ergebnis der gewöhnlichen Geschäftstätigkeit ist nach § 275 HGB als Zwischenergebnis der Erfolgsrechnung auszuweisen.

Es ist der zusammenfassende Ausdruck aus