|

|

Finanzierungsregel, goldene |

|

|

|

|

|

|

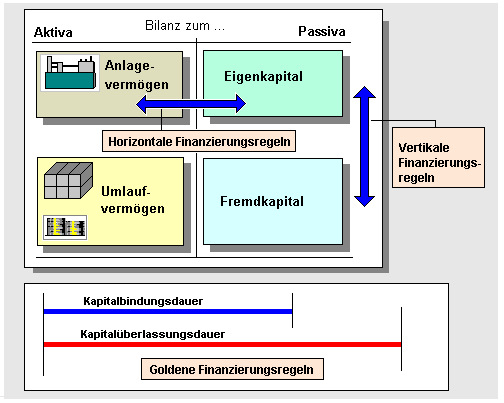

Die goldene

Finanzierungsregel ist eine Anforderung an

die finanzwirtschaftliche Steuerung des

Geschäftsbetriebes einer Einrichtung, die darauf

orientiert, stets zu sichern, dass in diesem Prozess

die

Kapitalüberlassungsdauer größer ist als die

Kapitalbindungsdauer.

Unter

Kapitalüberlassungsdauer ist dabei jene

Zeitspanne zu verstehen, in der die betreffenden

finanziellen Mittel der Einrichtung (Unternehmen u.

a.) zum Tätigen von

Investitionen bzw. zur Bezahlung von Leistungen

zur Verfügung stehen.

Demgegenüber ist die

Kapitalbindungsdauer jene Zeitspanne, in der die

finanziellen Mittel im Leistungsprozess

(beginnend mit der Phase des Kapitaleinsatzes bis

zur Phase des Kapitalrückflusses) gebunden sind.

Die praktische

Handhabung der goldenen Finanzierungsregeln lässt

sich somit mit dem Merksatz "lang - lang"

und "kurz - kurz" plausibel machen

(siehe Grafik).

Siehe auch:

Goldene Bilanzierungsregel.

|

|

|