|

|

|

|

|

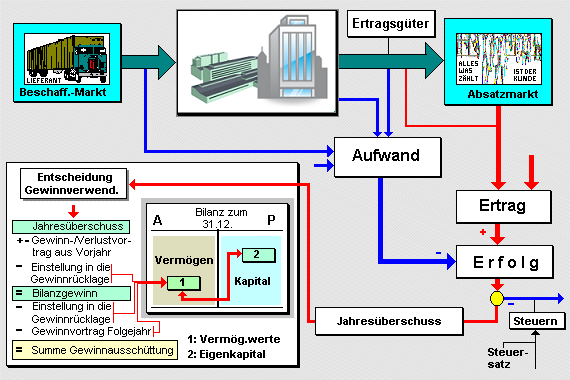

Die Gewinnverwendung ist ein

Berechnungs- und Entscheidungsprozess, der sich an

die Erstellung der

Gewinn- und Verlustrechnung anschließt.

Das

Anliegen der Gewinnverwendungsrechnung besteht

darin, zu entscheiden, in welcher Höhe

erwirtschaftete

Gewinne (nach Steuern!) an die Anteilseigner

ausgeschüttet werden sollen und in welcher Höhe

Gewinne - wenn überhaupt - in

Gewinnrücklagen einzustellen sind (Gewinnthesaurierung).

Die Gewinnverwendungsrechnung wird in der Regel

in Staffelform dargestellt:

Siehe auch:

Gewinnausschüttung.

|

|

|