|

|

|

|

|

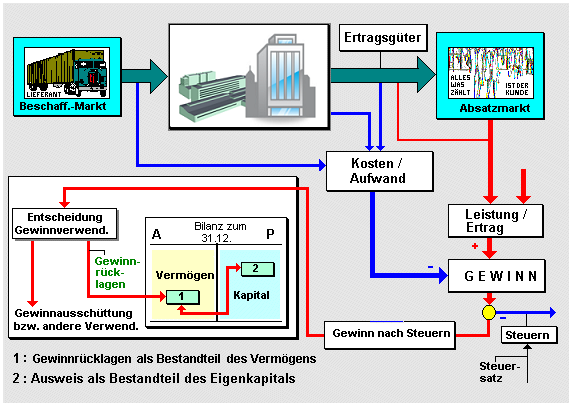

Gewinnrücklagen

sind eine Unterposition des

Eigenkapitals

und werden demzufolge auf der Passiv-Seite der

Bilanz ausgewiesen.

Ihre Bildung setzt voraus, dass im abgelaufenen oder

in früheren Geschäftsjahren ein

Jahresgewinn (nach Steuern)

erwirtschaftet wurde.

Die Bildung

gesetzlicher Gewinnrücklagen ist nur bei

Aktiengesellschaften und entsprechenden

Mischformen wie

'Kommanditgesellschaft auf Aktien' möglich.

Darüber hinaus können

bei Aktiengesellschaften wie bei anderen

Rechtsformen der Unternehmen satzungsgemäße

Rücklagen in der Weise gebildet werden, dass laut

Gesellschaftsvertrag Teile des Jahresgewinns

zweckgebunden oder frei in die

Rücklage

einzustellen sind.

Die Entnahme aus

Gewinnrücklagen (und deren Einordnung in die

Ermittlung des

Bilanzgewinns des abgelaufenen

Geschäftsjahres) ist im Anhang zum

Jahresabschluss

auszuweisen.

Gewinnrücklagen

stellen Reserven dar, die zur

Selbstfinanzierung des

Geschäftsbetriebes des

betreffenden Unternehmens

eingesetzt werden können.

Siehe auch:

Rücklagen.

|

|

|