|

|

|

|

|

Die Gewinnvergleichsrechnung ist

eine Methode der statischen

Investitionsrechnung, die darauf abzielt, die

Vorteilhaftigkeit einer

Investition durch Vergleich des

Jahresgewinns (= Erlöse ./. Kosten) der

jeweiligen Investitionsalternativen zu ermitteln.

Die Gewinnvergleichsrechnung stellt eine Erweiterung

der

Kostenvergleichsrechnung dar, denn in die

Bewertung der Vorteilhaftigkeit einer

Investitionsalternative gehen nicht nur die Kosten,

sondern auch die Erlöse und damit der erzielbare

Gewinn aus der Nutzung des jeweiligen

Investitionsobjekts ein.

Ansatz:

GI = EI - KI

bzw. GII = EII - KII.

Im Falle GI > GII

sollte man sich für die Variante I

entscheiden, im Falle GII

> GI ist der Variante II

der Vorzug zu geben.

Es bedeuten:

EI, EII

Erlöse {EUR/a] aus der Nutzung der

Investitionsalternative I bzw. II,

KI,

KII Kosten

{EUR/a] der Nutzung der Investitionsalternative I

bzw. II,

Die Erlöse E

ermitteln sich aus der Multiplikation der

Ausbringungsmenge x [ME] mit dem

Verkaufspreis P [EUR/ME], während

die Kosten K wiederum die Fixkosten

fK [EUR/a] und die variablen Kosten

vK [EUR/a] beinhalten (siehe

Kostenvergleichsrechnung).

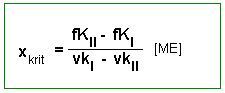

Wird für die

Vergleichsvarianten ein gleicher Verkaufspreis

P zugrunde gelegt, dann kann die kritische

Auslastung (Menge xkrit)

analog zur Kostenvergleichsrechnung wie folgt

bestimmt werden:

Hierin stellen fKI

und fKII die Fixkosten

[EUR] und vkI und

vkII die auf eine Mengeneinheit

bezogenen variablen Stückkosten [EUR/ME] dar.

Fallbeispiel:

|

|

|