|

|

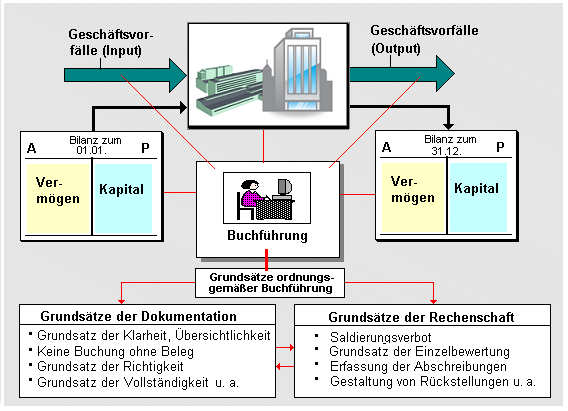

Grundsätze ordnungsm. Buchführung |

|

|

|

|

|

|

Als Grundsätze

ordnungsgemäßer Buchführung (GoB) werden -

im Sinne der §§ 238 und 243

HGB

und anderer Rechtsvorschriften - jene

Rechtsnormen bezeichnet, die die Unternehmen und

andere Buchführungspflichtige auf eine

ordnungsgemäße Gestaltung der Rechnungslegung im

Rahmen der

Buchführung und der Erstellung eines

Jahresabschlusses

verpflichten.

Im Einzelnen

betreffen die GoB sowohl Grundsätze der

Dokumentation als auch Grundsätze der Rechenschaft.

Zu den Grundsätzen

der Dokumentation gehören vor allem der

Grundsatz der Klarheit und Übersichtlichkeit, der

Grundsatz "keine Buchung ohne Beleg", der Grundsatz

der Richtigkeit und Willkürfreiheit, der Grundsatz

der Vollständigkeit und Nachprüfbarkeit der

Aufzeichnungen der

Geschäftsvorfälle im Rahmen des Geschäftsjahres.

Die Grundsätze der

Rechenschaft betreffen vor allem das

Saldierungsverbot, das Prinzip der

Einzelbewertung,

Vorschriften zur Erfassung der

Abschreibungen,

der Gestaltung von

Rückstellungen

und Rücklagen, der

Vornahme von Wertberichtigungen u. a.

Ergänzende Grundsätze

sind der Grundsatz der

Bilanzidentität,

der Grundsatz der kaufmännischen Vorsicht u. a.

Weitere Details:

|

|

|