|

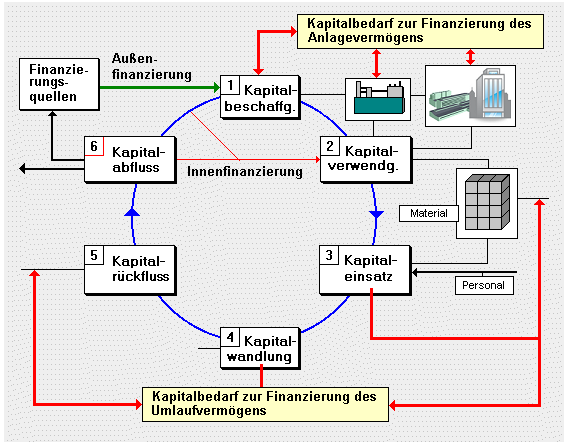

Kapitalbedarf

ist Ausdruck des Erfordernisses, die Durchführung

eines zweckbestimmten

Leistungsprozesses

im Geschäftsbetrieb einer Einrichtung (Unternehmen u.

a.) finanziell sicherzustellen.

Die Ermittlung des

Kapitalbedarfs ist damit Ausgangspunkt und Grundlage

aller Finanzierungsüberlegungen und -planungen.

Dabei differenziert man den Kapitalbedarf als Bedarf

zur Finanzierung

- des

Anlagevermögens und

- des

Umlaufvermögens.

Ein Kapitalbedarf

entsteht

-

erstens durch den Fakt,

dass im Leistungsprozess zu einem bestimmten

Zeitpunkt Ausgaben

in einer Höhe zu tätigen sind, die zu diesem

Zeitpunkt (noch) nicht durch gleich hohe (oder

höhere) Einnahmen

abgedeckt werden können und

-

zweitens aus dem durch

die Dauer des Leistungsprozesses bedingten

zeitlichen Abstand zwischen den Ausgaben (in der

Phase des Kapitaleinsatzes) und den erst nach

Abschluss der Kapitalwandlung möglichen und in

der Phase des Kapitalrückflusses wirksam

gewordenen Einnahmen (aus dem

Leistungsprozess).

Dabei ist einsichtig,

dass sich die Gewährung eines

Zahlungsziels

für Kunden kapitalbedarfserhöhend auswirkt.

Überschreiten die Kunden darüber hinaus die

vereinbarten Zahlungstermine, entsteht ein weiterer

zusätzlicher Kapitalbedarf!

Je mehr die

periodenbezogenen Ausgaben über der Höhe der

periodenbezogenen Einnahmen liegen und je länger die

Zyklus-Zeit im

Kreislauf des Unternehmensprozesses ist, desto

höher wird auch der Kapitalbedarf sein.

Als Kapitalbedarf für

das Anlagevermögen ist jene Kapitalgröße zu

ermitteln, die sich als Summe der Wertgrößen all

jener Güter des Anlagevermögens ergibt, die für die

Herstellung und Sicherung der Betriebsbereitschaft

im Unternehmensprozess unabdingbar sind.

Als Kapitalbedarf zur

Finanzierung des Umlaufvermögens ist jener

Bedarf an finanziellen Mitteln - als

Durchschnittsgröße - zu berechnen, der zur Deckung

der täglich anfallenden laufenden Ausgaben bei der

Aufrechterhaltung des Leistungsprozesses benötigt

wird.

Siehe auch:

Unternehmensfinanzierung

|