|

|

|

|

|

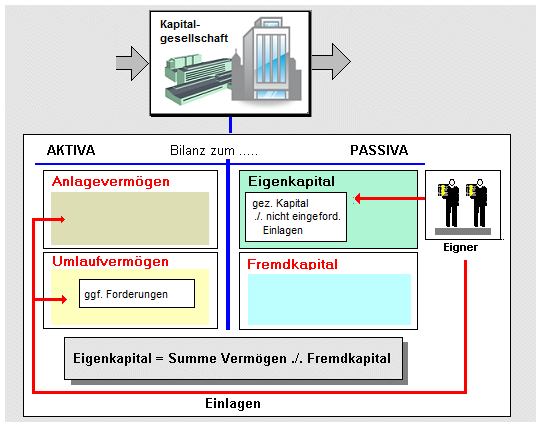

Unter dem

gezeichneten Kapital (= Nennkapital)

ist gemäß § 272 Abs. 1

HGB jener Teil des

Eigenkapitals zu verstehen, auf den die "Haftung

der Gesellschafter für die

Verbindlichkeiten der

Kapitalgesellschaft gegenüber den

Gläubigern

beschränkt ist".

Das gezeichnete Kapital "ist

mit dem Nennbetrag anzusetzen. Die nicht

eingeforderten ausstehenden Einlagen auf das

gezeichnete Kapital sind vom Posten 'Gezeichnetes

Kapital' offen abzusetzen, der verbleibende Betrag

ist als Posten 'Gezeichnetes Kapital' in der

Hauptspalte der Passivseite auszuweisen, der

eingeforderte, aber noch nicht eingezahlte betrag

ist unter den Forderungen gesondert auszuweisen und

entsprechend zu bezeichnen." (§ 272

HGB).

In einer

Aktiengesellschaft entspricht das gezeichnete

Kapital dem

Grundkapital und in einer

GmbH den Stammeinlagen der Gesellschafter

(Stammkapital).

|

|

|