|

|

|

|

|

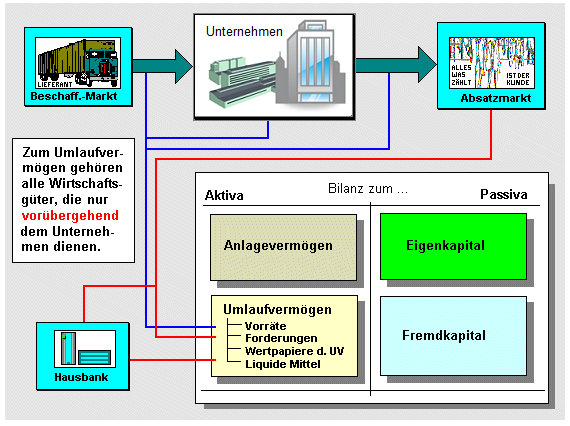

Das Umlaufvermögen umfasst im

Geldausdruck die Gesamtheit jener

Vermögensgegenstände, die dem Geschäftsbetrieb

eines Unternehmen nur

kurzfristig (< 1 Jahr) dienen und die oft

sogar in nur einem einzigen

Kreislauf des Kapitals eine Rolle spielen.

Für die Zuordnung von Gütern zum Umlaufvermögen

(als Teil der

Aktiva

in einer

Bilanz) ist allein die Zweckbestimmung des

betreffenden Unternehmens maßgebend.

Die

Güter des Umlaufvermögens werden im Allgemeinen -

gleich nach welchem Kriterium der Bilanzgliederung -

nach folgenden Hauptpositionen zusammengefasst:

- Vorräte an Roh-, Hilfs- und Betriebsstoffen, an

Handelsware sowie an fertigen und unfertigen

Erzeugnissen und an geleisteten Anzahlungen,

- Forderungen, insbesondere aus Warenlieferungen und

Leistungen, und sonstige Vermögensgegenstände,

- Wertpapiere des Umlaufvermögens wie Anteile an

verbundenen Unternehmen, Pfandbriefe und dgl.,

- Liquide Mittel

wie Schecks, Kassenbestand, Bank- und

Postgiroguthaben.

Grundlage der

Bewertung der

Güter des Umlaufvermögens sind die

Anschaffungskosten (für fremdbezogene Güter) bzw.

die

Herstellungskosten

(für selbst erstellte Güter) sowie beim

Jahresabschluss das strenge

Niederstwrtprinzip.

Siehe auch:

Monetäres Umlaufvermögen.

|

|

|