|

|

|

|

|

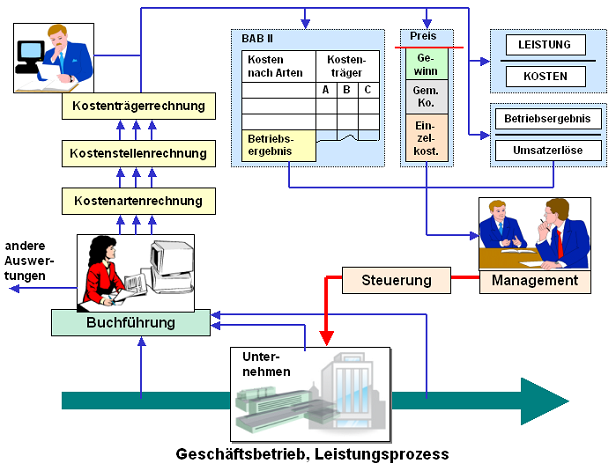

Die Kostenträgerrechnung ist ein

Instrument zur Erfassung und verursachungsgerechten

Bestimmung

Entsprechend diesen Zielsetzungen gliedert sich die

Kostenträgerrechnung in

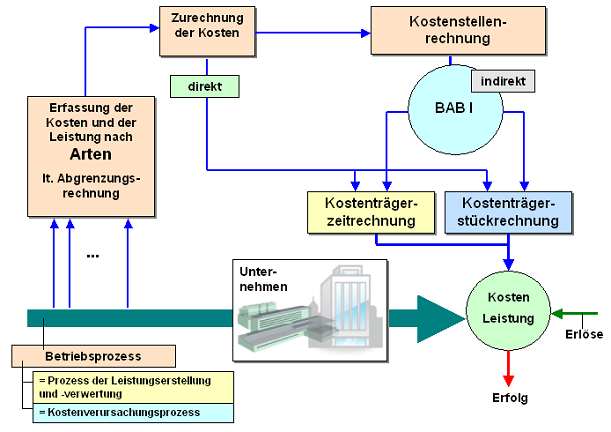

Als dritte Stufe im System der

Kosten- und Leistungsrechnung schafft die

Kostenträgerrechnung die Grundlagen für die

Kalkulation

der Kosten und Preise des Unternehmens und trägt -

wie die anderen Bestandteile der KLR - dazu bei, das

Kostenbewusstsein der Verantwortungsträger und

Mitarbeiter zu entwickeln und zu stärken und zur

Verbesserung der gesamten Wirtschaftlichkeit und der

Rentabilität des Unternehmens zu motivieren.1

Grundlage für die

Erfassung und Zurechnung der Kosten nach

Kostenträgern ist der Auftrags- bzw. Leistungsplan

(= Kostenträgerplan) des

Unternehmens.

Zu den zentralen

Aufgaben der Kostenträgerrechnung gehören

vor allem

- die Durchführung einer

Kostenträgerzeitrechnung als

kurzfristige Erfolgsrechnung mit

Ausweis des erreichten

Betriebsergebnisses,

- die Überprüfung der angewendeten

Normalkostenzuschlagssätze durch Ermittlung von

Kostenüber- bzw.

Kostenunterdeckungen,

- die Ermittlung der Kosten je

Kostenträger nach Art und Höhe für die

Zwecke einer Vor- bzw.

Angebotskalkulation zu Produkten bzw.

Leistungen des Unternehmens,

- die Überprüfung der Einhaltung der

kalkulierten Kosten je Kostenträger im Rahmen einer

Nachkalkulation,

- die Ermittlung der Herstellkosten

je Kostenträger zwecks Bewertung der

Bestandsleistung sowie anderer aktivierter

Eigenleistungen sowie

- die Analyse der Wirtschaftlichkeit

und der Rentabilität der vom

Unternehmen erstellten Produkte und Leistungen

Siehe auch:

Kostenrechnung,

Kosten- und Leistungsrechnung (PDF-Dateien). |

|

|