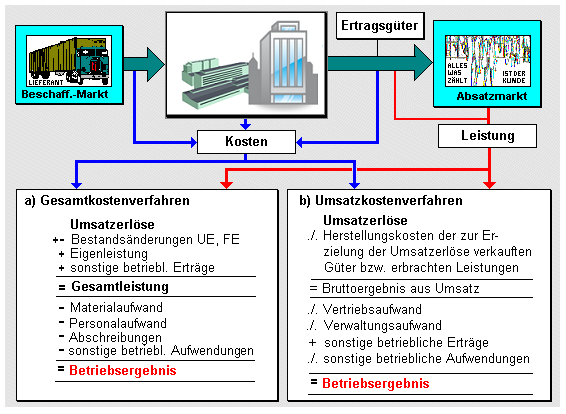

Die

kurzfristige Erfolgsrechnung (KER) ist eine

unterjährliche Periodenrechnung, die sich auf die

Ermittlung des periodenbezogenen

Betriebsergebnisses

als Differenz zwischen Leistung und

Kosten

orientiert. Die Periode kann dabei der Arbeitstag,

die Arbeitswoche, der Monat oder das Quartal sein.

Die

KER liefert dem Management des Unternehmens jene Informationen, die

eine periodische Planung, Steuerung und

Kontrolle der Erfolgswirksamkeit

des eigentlichen

Betriebsprozesses für kürzere Zeiträume erlaubt.