|

|

|

|

|

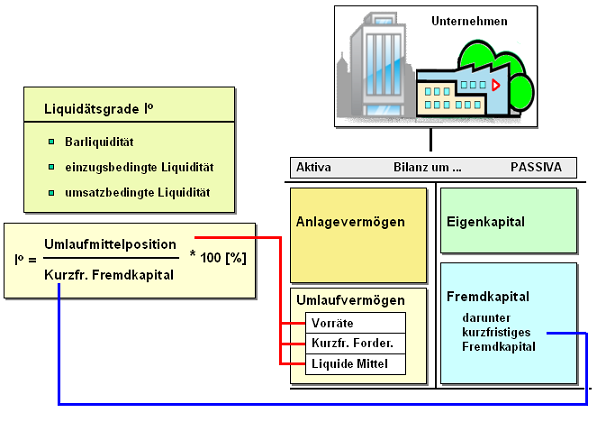

Die statische

Liquidität

bringt zum Ausdruck, in welchem (prozentualen)

Verhältnis liquide bzw. liquidierbare

Vermögensgegenstände (AKTIV-Seite der Bilanz) zu den

kurzfristigen Verbindlichkeiten (PASSIV-Seite der

Bilanz) stehen.

Für die Analyse und Beurteilung der statischen

Liquidität nutzt man verschiedene Liquiditätsgrade (Barliquidität,

einzugsbedingte Liquidität,

umsatzbedingte Liquidität).

Für die

notwendige

Liquiditätssteuerung sind diese bilanz- und

damit stichtagsbezogenen Liquiditätsgrade jedoch

kaum geeignet, da sie auf retrograden, nicht jedoch

auf künftigen Bewertungen der Zahlungsströme

beruhen. |

|

|