|

|

|

|

|

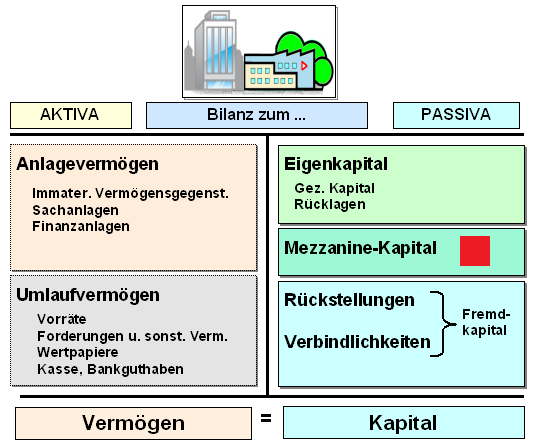

Als Mezzanine-Kapital oder Mezzanine-Finanzierungen

werden

Finanzierungsarten bezeichnet, die in ihren

rechtlichen und wirtschaftlichen Ausgestaltungen

eine Mischform zwischen

Eigen- und

Fremdkapital

darstellen.

Die dem betreffenden Unternehmen

über eine Mezzanine-Finanzierung zugeführten Mittel

bilden in ihrem abstrakten Gegenwert eine

Passiva-Position, wobei die jeweiligen Kapitalgeber

jedoch eine derartigen Stimm- und Einflussrechte wie

die echten Eigner bzw. Gesellschafter des

Unternehmens haben.

Typische Merkmale des

Mezzanine-Kapitals sind

die Nachrangigkeit

(gegenüber anderen Gläubigern),- der Verzicht auf

das Stellen besonderer Sicherheiten,

- die

Vorrangigkeit im Zugriff gegenüber dem Stamm- bzw.

Grundkapital und den Rücklagen,

- ein geringerer

Zinsaufwand im Vergleich zur Nutzung von

Fremdkapital.

Von der Ausgestaltungsform des

Mezzanine-Kapitals hängt es ab, ob die bilanzielle

Einordnung näher zum Eigenkapital (wie

Genussscheine, stille

Beteiligung u. a. als

Equity

Mezzanine) oder näher zum Fremdkapital (wie

Nachrang-Darlehen u. a. als Dept Mezzanine) zu

bewerten ist.

|

|

|