|

|

|

|

|

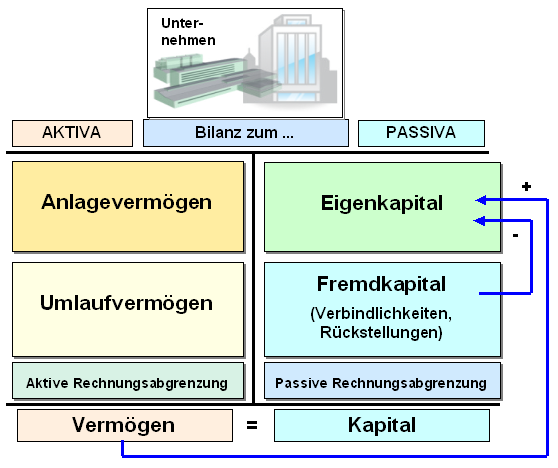

Das in der

Bilanz auf der

Passiv-Seite ausgewiesene Fremdkapital

repräsentiert - aus der Sicht der Mittelherkunft -

die Gesamtheit jener Mittel, die dem

Unternehmen von

externen Kapitalgebern (= Gläubiger)

zeitlich befristet zur Verfügung gestellt wurden

(siehe

Fremdfinanzierung).

Nach Ablauf der Frist

sind die dadurch begründeten

Schulden zu

begleichen, sei es durch Rückzahlung mit

Zinsen (bei

aufgenommenen Darlehen),

sei es durch Bezahlung von Rechnungen (beim

Lieferantenkredit und dgl.) oder durch

entgeltliche Begleichung anderer Ansprüche (z. B.

Pensionszahlungen aus Verpflichtungen der

betrieblichen

Altersversorgung).

Seinem Inhalt nach

werden beim Fremdkapital unterschieden:

-

Rückstellungen (für zu begleichende

Verbindlichkeiten, deren Höhe und/oder Zeitpunkt

der Zahlung noch ungewiss ist) und

-

Verbindlichkeiten (als Verbindlichkeiten,

die in ihrer betragsmäßigen Höhe und auch

terminlich fixiert sind).

Aus dem Fremdkapital

begründet sich nur ein Rückzahlungsanspruch (in der

Regel mit Zinsen), jedoch kein Anspruch auf

Erfolgsbeteiligung oder Mitbestimmung in der

Geschäftsführung.

|

|

|