|

|

|

|

|

Das Eigenkapital erklärt die

Herkunft jenes Teiles des

Vermögens eines

Unternehmens, der von den rechtlichen Eigentümern

des Unternehmens zur Durchführung der

Leistungsprozesse zur Verfügung gestellt wurde.

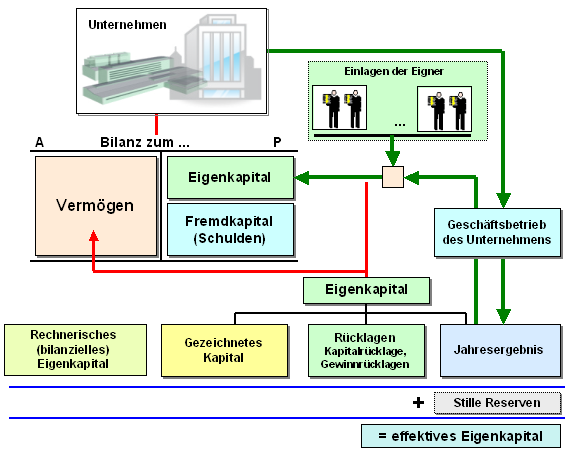

Zur rechnerischen Ermittlung des Eigenkapitals

dient das bilanzielle Eigenkapital.

Diese Größe ergibt sich nach der Grundbeziehung der

Bilanzrechnung aus dem Saldo von Vermögen und

Schulden:

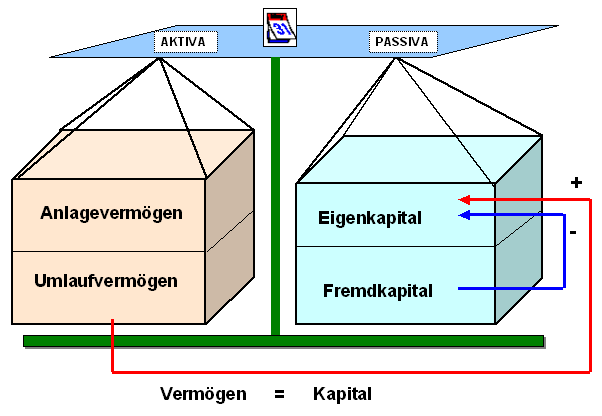

Vermögen ./. Schulden =

Eigenkapital.

Bilanziell werden

folgende Bestandteile des Eigenkapitals - auf der

Passiv-Seite der

Bilanz - als Positionen der Mittelherkunft

ausgewiesen,

- das

gezeichnete Kapital als Geschäftsanteile der

Eigentümer der Einrichtung (Unternehmen u. a.).

Bei der

GmbH ist dies das

Stammkapital

und bei einer Aktiengesellschaft ist dies

das Grundkapital),

- die Rücklagen

in der Erscheinungsform der

Kapitalrücklage (bei

Kapitalgesellschaften) und von

Gewinnrücklagen,

- der

Gewinnvortrag

als nicht verbrauchter

Gewinn des Vorjahres (ein Verlustvortrag

mindert das Eigenkapital) sowie

- der

Jahresgewinn (Jahresüberschuss) als Resultat

der

Erfolgsrechnung zum abgeschlossenen

Geschäftsjahr

(ein Jahresverlust/Jahresfehlbetrag als

negativer 'Erfolg' mindert das Eigenkapital).

Dabei ist allerdings

zu beachten, dass das bilanzielle Eigenkapital und

der wirkliche Vermögenswert der Anteilseigner in der

Regel nicht übereinstimmen. Dies begründet sich

daraus, dass es durch Wahl bestimmter

Bewertungsansätze möglich ist, sog. stille

Reserven zu bilden, die im Zahlenwerk der

Bilanz nicht erkennbar sind.

Das Eigenkapital

lt. Bilanzausweis übt folgende wichtige Funktionen

aus:

- Es repräsentiert - im zugehörigen, auf

der Aktiv-Seite der Bilanz ausgewiesenen Vermögen

des Unternehmens - die

wirtschaftliche Grundlage für den Start und die

Fortführung des Geschäftsbetriebes des Unternehmens.

- Es weist gegenüber den Fremdkapitalgebern und

den Partnern des Unternehmens den Umfang der

Haftung

für eingegangene

Verbindlichkeiten aus.

- Es ist

aus der Struktur des Eigenkapitals ersichtlich, wer

in welchem Umfang als Eigentümer des

Unternehmens

gilt und wem in welchem Umfang

Gewinn bzw. Verlust

zuzuweisen ist.

- Das Eigenkapital kennzeichnet

bei Kapitalgesellschaften die Grenze für die

Gewinnausschüttung, das heißt, durch eine

Gewinnausschüttung dürfen die Geschäftsanteile keine

Minderung erfahren.

Zu beachten ist

ferner:

- Eigenkapital

begründet ein

Beteiligungsverhältnis, es verbürgt damit

ergebnisabhängige Zahlungsanforderungen an die

Einrichtung sowie ein Mitspracherecht in der

Geschäftsführung, sofern es hierzu keine

satzungsmäßigen Eingrenzungen gibt.

- Es ist - in der

Regel - zeitlich unbegrenzt verfügbar.

Gradmesser für die

Gewinnergiebigkeit des eingesetzten Eigenkapitals

ist die

Eigenkapitalrentabilität. Als wichtige

Beurteilungsgröße im Rahmen des

Ratings wird die

Eigenkapitalquote

herangezogen.

|

|

|