|

|

|

|

|

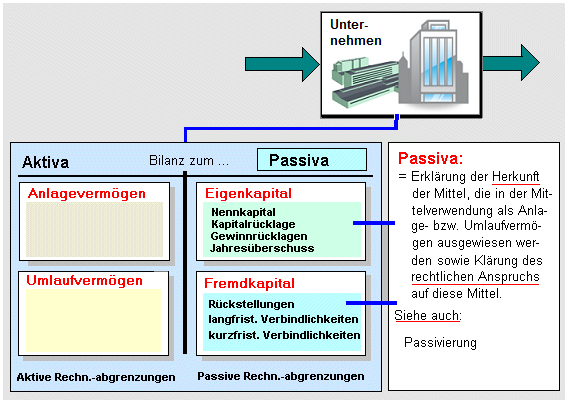

Als Passiva bezeichnet man die in der

Bilanz

ausgewiesenen Positionen des

Eigenkapitals und des

Fremdkapitals sowie passive

Rechnungsabgrenzungsposten, die entsprechend den

gültigen handels- und steuerrechtlichen gesetzlichen

Vorschriften einer Passivierung unterliegen.

Die Passiva geben Auskunft darüber, woher

die Mittel geflossen sind, die auf der Aktiv-Seite

der Bilanz als Vermögensgegenstände (und aktive

Rechnungsabgrenzungsposten) ausgewiesen werden und

wer somit in welchem Umfang

rechtlichen Anspruch auf dieses Vermögen hat.

Gliederungsprinzip für die Passiva ist lt.

§ 266

HGB die zunehmende Fristigkeit:

Danach werden zuerst die Positionen des

Eigenkapitals aufgeführt, denn die hieraus

geflossenen Mittel sollen dem Unternehmensprozess

dauerhaft zur Verfügung stehen. Erst dann folgen die

Positionen der Rückstellungen (= Fremdkapital) und

der lang- und kurzfristigen Verbindlichkeiten (=

Fremdkapital) und schließlich die passiven

Rechnungsabgrenzungsposten.

Siehe auch:

Bilanzgliederung,

Passivierung. |

|

|