|

|

|

|

|

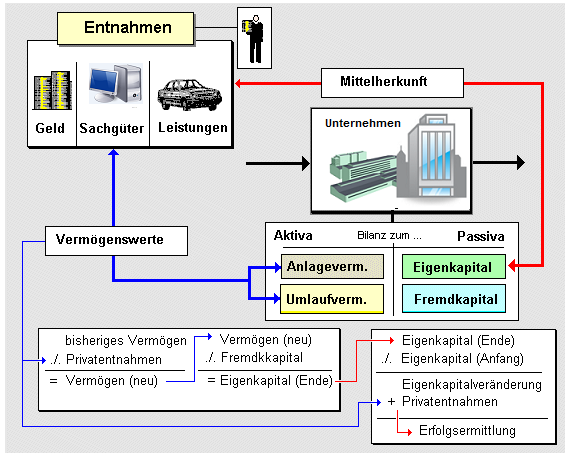

Unter Privatentnahmen sind jene

Entnahmen von Wirtschaftsgütern (Bargeld, Waren,

Nutzungen oder Leistungen) des Unternehmens durch

den Unternehmer (Einzelkaufmann, Gesellschafter

einer Personengesellschaft) zu verstehen, die der

Unternehmer für sich, für seinen Haushalt oder für

andere betriebsfremde Zwecke tätigt (vgl. hierzu § 4

Abs. 1 Satz 2

EStG i. V. m. § 1 Abs. 1, Nr. 1 sowi § 3 Abs.

1b, Abs. 9a

UStG).

Die dadurch verursachte Minderung des

betrieblichen Vermögens führt - da hiervon das

Fremdkapital unberührt bleibt - zu einer

entsprechenden Minderung des

Eigenkapitals.

Diese privat verursachte

Eigenkapitalminderung darf jedoch - im Gegensatz zu

den betrieblich verursachten Aufwendungen - den

Gewinn bzw. Verlust des Unternehmens nicht

beeinflussen!

Daher sind Privatentnahmen

bei der Erfolgsermittlung durch

Betriebsvermögensvergleich wieder der

Eigenkapitalveränderung hinzuzurechnen.

Privatentnahmen können

umsatzsteuerpflichtig sein,

und zwar dann, wenn es sich um die Entnahme von

Gegenständen (z. B. Waren) oder um die Ausführung

einer sonstigen Leistung (Nutzung des Firmen-Pkw für

Privatfahrten) handelt, bei denen ein

Vorsteuerabzug vorgenommen wurde.

Eine

Entnahme von Geld oder von Forderungen aus dem

Unternehmen ist dagegen nicht umsatzsteuerpflichtig.

Siehe auch:

Privateinlagen. |

|

|