|

|

|

|

|

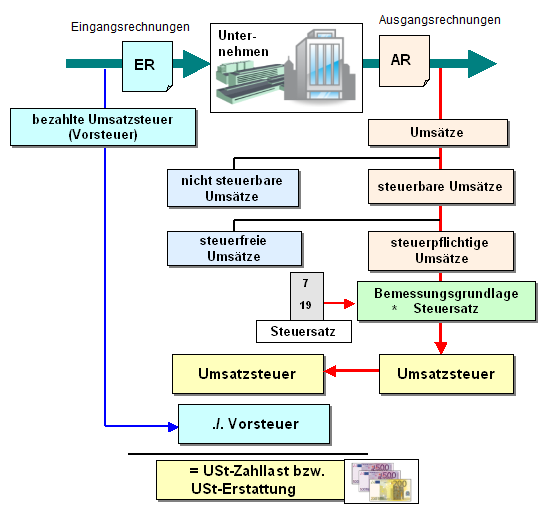

Unter Vorsteuer ist die einem

Unternehmen A von anderen

Unternehmen B, C, ... gesondert in

Rechnung

gestellte

Umsatzsteuer zu verstehen, die das Unternehmen

A unter bestimmten Voraussetzungen

von seiner Umsatzsteuer-Traglast abziehen kann, um

die Umsatzsteuer-Zahllast zu ermitteln.

Abziehbar sind nur solche Umsatzsteuerbeträge, die

nach dem Umsatzsteuerrecht des betreffenden Landes

(siehe § 15

UStG) geschuldet werden und abzugsberechtigt

sind nur

Unternehmer.

Als abzugsfähige Vorsteuer

gilt auch die entrichtete

Einfuhrumsatzsteuer.

Nicht abzugsfähig

sind jedoch Vorsteuern, die im wirtschaftlichen

Zusammenhang zu steuerfreien Umsätzen stehen.

|

|

|