|

|

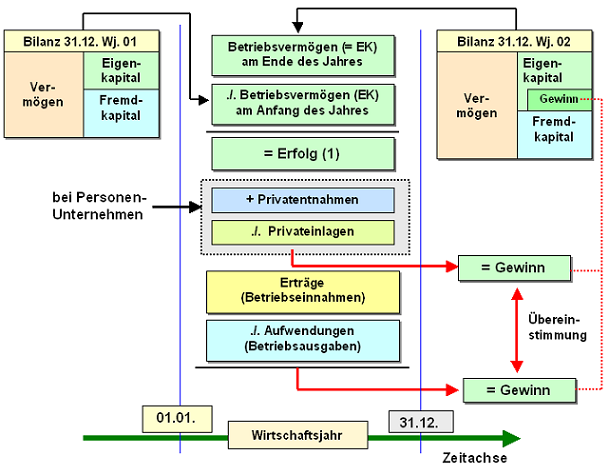

Betriebsvermögensvergleich |

|

|

|

|

|

|

Als

Betriebsvermögensvergleich wird der

Vergleich des

Betriebsvermögens am Ende eines

Wirtschaftsjahres zum Betriebsvermögen zu

Beginn des Wirtschaftsjahres zum

Zwecke der Ermittlung des zu versteuernden

Gewinns verstanden

(siehe auch § 4 Abs. 1

EStG).

Der

Betriebsvermögensvergleich entspricht der Methode

der Erfolgsermittlung durch

Eigenkapitalvergleich.

Bei

Personenunternehmen (Einzelkaufmann,

Personengesellschaften) ist zu beachten, dass die

privat verursachten Änderungen des Eigenkapitals

(Privateinlagen,

Privatentnahmen)

bei der Gewinnermittlung entsprechend korrigiert

werden (siehe Grafik).

Als Betriebseinnahmen zählen

alle Güter, die in Geld oder Geldwert bestehen und

die dem Steuerpflichtigen im Rahmen der

Einkunftsarten 1 bis 3 zufließen (siehe auch

§§ 4 Abs. 3, 8 EStG).

Betriebsausgaben sind gem. § 4 Abs.

4 EStG alle Aufwendungen, die durch den

Betrieb veranlasst worden sind.

Dabei ist das

Abzugsverbot für bestimmte

Betriebsausgaben gem. § 4 Abs. 5 EStG

zu beachten.

Voraussetzung für eine exakte Ermittlung des

Gewinns durch Betriebsvermögensvergleich ist, dass

der Steuerpflichtig das zu vergleichende

Betriebsvermögen in seinem Umfang

und in seiner Struktur durch

Inventur

erfasst und nach den einschlägigen

steuerrechtlichen Vorschriften bewertet.

|

|

|