|

|

Rechnungsabgrenzung, passive |

|

|

|

|

|

|

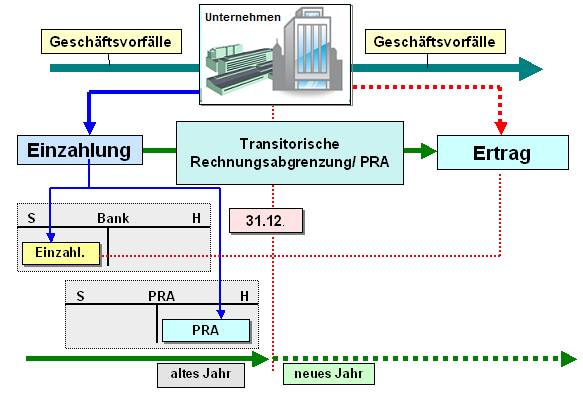

Als passive Rechnungsabgrenzungen

sind im Rahmen der Erstellung des

Jahresabschlusses

gem. § 250

HGB

jene Sachverhalte zu passivieren, die zu

Einzahlungen vor dem

Bilanzstichtag geführt haben, sofern diese

Ertrag

für eine bestimmte Zeit nach diesem Stichtag sind

(siehe auch § 5 Abs. 5

EStG).

Dies betrifft zum Beispiel

- im

Voraus erhaltene Mietentgelte,

- im Voraus

erhaltene Zinsen,

- im Voraus erhaltene

Zuschüsse und dgl.

Zur Sicherung des

richtigen Erfolgsausweises ist in diesen Fällen

buchungs- und bilanzseitig eine passive

Rechnungsabgrenzung mit Bezugnahme auf das Konto "Passive

Rechnungsabgrenzung" (PRA) vorzunehmen.

Auf diese Weise wird die durch die Einzahlung

verursachte Mehrung des Vermögens durch einen

betragsgleichen Posten "passive Rechnungsabgrenzung"

wieder ausgeglichen, so dass keine Wirkung auf das

Eigenkapital eintritt.

Siehe auch:

Aktive Rechnungsabgrenzung. |

|

|