|

|

|

|

|

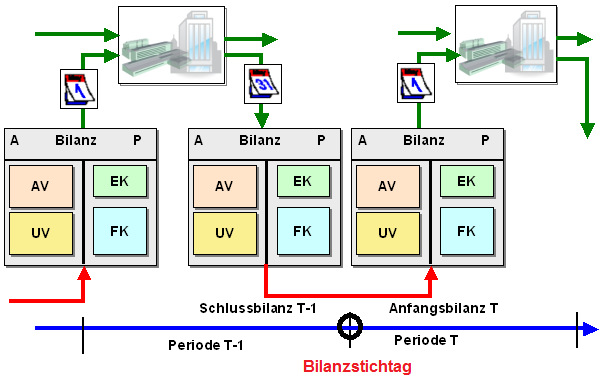

Als Bilanzstichtag (=

Abschluss-Stichtag) gilt jenes Datum, zu dem der

Jahresabschluss für ein

Geschäftsjahr zu erstellen ist.

Ausgangspunkt

und Grundlage für die Erarbeitung des

Jahresabschlusses ist das

Inventar

zu diesem Stichtag, das als Ergebnis der Stichtagsinventur

bzw. der vor- oder nachverlegten Stichtagsinventur

zu dokumentieren ist.

Da jedoch die Abbildung

der wirtschaftlichen Situation eines Unternehmens

zum Bilanzstichtag immer nur eine Momentaufnahme des

sich tagtäglich verändernden Unternehmensprozess

sein kann und ferner Aufwendungen und Erträge nicht

stichtagsbezogen bestimmt werden können, ergibt sich

das Erfordernis, außer der Inventur auch noch

zeitliche

Abgrenzungsrechnungen durchzuführen. Erst auf

diese Weise kann der wirtschaftliche Erfolg im

abzurechnenden Geschäftsjahr wahrheits- und

ordnungsgemäß ermittelt werden.

Siehe auch:

Bilanz,

Bilanzierung.

|

|

|