|

|

Steuern vom Einkommen und Ertrag |

|

|

|

|

|

|

Als Steuern vom Einkommen und vom Ertrag

(Gewinnsteuern) werden jene

Steuern

bezeichnet, die sich auf den erwirtschafteten

Gewinn

eines Unternehmens beziehen.

In Deutschland

betrifft dies zur Zeit die

Körperschaftsteuer (bei Kapitalgesellschaften),

die

Einkommensteuer (z. B. Gewinne aus

Gewerbebetrieb), die

Gewerbeertragsteuer und die Kirchensteuer.

Auch Ergänzungsabgaben wie der Solidaritätszuschlag

als

Annexsteuer zählen zu den Ertragsteuern.

Die Bemessungsgrundlage für die einzelnen

Ertragssteuerarten basiert nicht auf einer

eindeutigen betriebswirtschaftlichen Regelung,

sondern folgt den jeweils gültigen steuerrechtlichen

Vorschriften, insbesondere denen in den §§ 4

bis 7g

EStG.

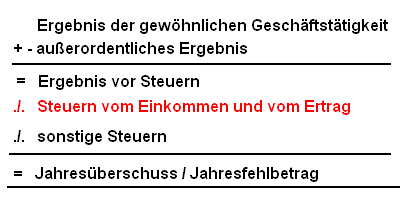

Einordnung in die Gewinn- und

Verlustrechnung (unter Bezugnahme auf § 275

HGB):

|

|

|