|

Die Körperschaftsteuer ist die Steuer

auf das

Einkommen bzw. den

Gewinn

von

juristischen Personen, insbesondere der

Kapitalgesellschaften, eingetragenen Vereinen,

Anstalten, Stiftungen u. a., soweit diese nicht

gemeinnützig tätig sind.

Die

Körperschaftsteuer ist wie die Einkommensteuer eine

Personensteuer, sie ist daher als

Betriebsausgabe nicht abzugsfähig.

Sie ist zugleich eine Besitzsteuer,

eine direkte Steuer und eine

Gemeinschaftsteuer.

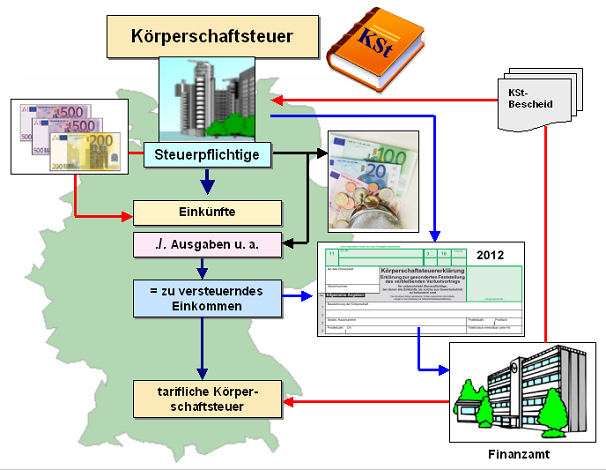

Bemessungsgrundlage ist das zu versteuernde

Einkommen der Körperschaft, auf das der

tarifliche Steuersatz (ab 2008: 15 %)

anzuwenden ist.

Ebenso wie bei der

Einkommensteuer wird auf die tarifliche

Körperschaftsteuer der Solidaritätszuschlag (z. Zt.

5,5 %) erhoben.

Bei der

Einkommensermittlung gelten neben den Vorschriften

des Einkommensteuergesetzes (EStG)

spezielle Regelungen des Körperschaftsteuergesetzes

(KStG)

über abziehbare und nicht abziehbare Aufwendungen.

Für die Ausschüttung und Besteuerung auf der

Ebene der Gesellschafter einer Körperschaft gilt das

Halbeinkünfteverfahren.

Rechtsgrundlagen für die

Erhebung der Körperschaftsteuer

sind:

- das Einkommensteuergesetz (EStG)

als Grundlage für die Ermittlung des zu

versteuernden Einkommens,

- das Körperschaftsteuergesetz (KStG),

- die

Körperschaftsteuer-Durchführungsverordnung

(KStDV),

- die Körperschaftsteuer-Richtlinien (KStR)

als Verwaltungsanweisungen sowie

- die Abgabenordnung (AO).

|

Unbeschränkt

Steuerpflichtige

In § 1 Abs. 1 Nr.

1 - 6 KStG ist festgelegt, dass folgende

juristische Personen (Körperschaften,

Personenvereinigungen und Vermögensmassen), die ihre

Geschäftsleitung oder ihren Sitz im

Inland haben, unbeschränkt körperschaftsteuerpflichtig

sind:

1. Kapitalgesellschaften (, Europäische

Gesellschaften, GmbH, AG, KGaA),

2. Genossenschaften,

einschließlich der Europäischen Genossenschaften,

3.

Versicherungs- und Pensionsfondsvereine auf Gegenseitigkeit,

4. sonstige juristische Personen des privaten Rechts (z. B.

rechtsfähige Vereine nach §§ 55 ff.

BGB),

5.

nichtrechtsfähige Vereine, Anstalten, Stiftungen u. a. des

privaten Rechts (vgl. § 3 KStG),

6. Betriebe gewerblicher

Art von juristischen Personen des öffentlichen Rechts (vgl. § 4

KStG).

Für hier nicht aufgeführte Rechtsgebilde besteht

somit keine Körperschaftsteuerpflicht. Dies gilt zum Beispiel für

Gebietskörperschaften sowie für Personengesellschaften oder

Gesellschaften bürgerlichen Rechts.

Für die Bestimmung der

Tatbestandsmerkmale "Geschäftsleitung", "Sitz" und "Inland" gelten

die Bestimmungen in § 10 AO (Geschäftsleitung), §

11 AO (Sitz) sowie § 1 Abs. 3 KStG

(Inland).

Die unbeschränkte Steuerpflicht bezieht sich auf das

Welteinkommen der jeweiligen Körperschaft (in- und ausländische

Einkünfte).

Beschränkt

Steuerpflichtige

Beschränkt

körperschaftsteuerpflichtig sind nach

- § 2 Nr.

1 KStG Körperschaften, Personenvereinigungen und

Vermögensmassen, die weder ihre Geschäftsleitung noch ihren Sitz

im Inland haben, bezogen auf ihre inländischen Einkünfte, die dem

Steuerabzug vollständig oder teilweise unterliegen (siehe auch §

49 EStG) sowie

- § 2 Nr. 2 KStG

sonstige Körperschaften, Personenvereinigungen und

Vermögensmassen, die nicht unbeschränkt steuerpflichtig sind und

auch nicht unter § 2 Nr. 1 KStG fallen. Dies betrifft inländische

juristische Personen des öffentlichen Rechts, soweit sie Einkünfte

bezogen haben, die dem Steuerabzug vollständig oder teilweise

unterliegen.

Beginn und

Ende der Steuerpflicht

Kapitalgesellschaften entstehen mit der

Eintragung in das Handelsregister (vgl.

§ 41 Abs. 1

AktG; § 11 Abs. 1 GmbHG). Vor

Abschluss des notariell zu beurkundenden

Gesellschaftsvertrages besteht eine

Vorgründungsgesellschaft, die als Gesellschaft

bürgerlichen Rechts (GbR) gilt und

somit nicht körperschaftsteuerpflichtig ist.

Wenn diese Gesellschaft bereits Einkünfte erzielt,

sind diese den Gründungsgesellschaftern direkt

zuzurechnen.

Ist der Gesellschaftsvertrag

nunmehr notariell beurkundet, aber die Gesellschaft

noch nicht in das Handelsregister eingetragen,

entsteht die sog. Vorgesellschaft.

Diese Gesellschaft wird nun bereits als mit der

durch Eintragung in das Handelsregister entstehenden

Gesellschaft als identisch angesehen und damit

beginnt die Körperschaftsteuerpflicht.

Körperschaftspflichtig sind auch die

Unternehmergesellschaften (haftungsbeschränkt),

da sie vom Typ her zu den GmbH's gehören (siehe

Modul 03 "Existenzgründung und

Unternehmensrechtsformen").

Falls es im

Einzelfall später nicht zur Eintragung der

Vorgesellschaft in das Handelsregister kommt,

besteht keine Körperschaftsteuerpflicht, da die

Gesellschaft steuerlich als Mitunternehmerschaft (GbR)

behandelt wird.

Die persönliche

Steuerpflicht einer Kapitalgesellschaft

endet erst, wenn sie ihre

geschäftliche Betätigung tatsächlich

eingestellt hat. Dabei gilt, dass

die Liquidation der Gesellschaft abgeschlossen und

das Sperrjahr (nach § 272 AktG;

§ 73

GmbHG) abgelaufen ist.

Die Besteuerung

der Gesellschaft während der Liquidation erfolgt

nach § 11 KStG.

Der

§ 5 KStG enthält eine sehr umfangreiche

Aufzählung jener Körperschaften, die aus

verschiedenen Gründen von der

Körperschaftsteuer befreit sind.

|