|

|

|

|

|

Seinem Inhalt nach ist der Cashflow

(wörtlich: 'Kassen-Fluss') finanzieller Überschuss

einer Rechnungsperiode und damit wichtiger

Gradmesser für die Beurteilung der

Ertrags- und der

Selbstfinanzierungskraft eines Unternehmens (siehe

Grafik).

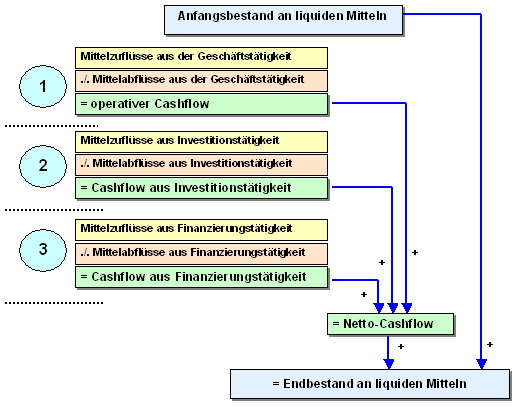

Ermittlung (indirekte Methode):

Jahresüberschuss lt.

GuV-Rechnung

+

bilanzielle Abschreibungen (Anlagevermögen) lt. GuV-Rechnung

./.

bilanzielle Zuschreibungen

(Anlagevermögen)

+ Zunahme, ./. Abnahme bei

Rückstellungen lt. Bilanz

+ Abnahme,

./. Zunahme bei

Vorräten lt. Bilanz

+ Abnahme,

./. Zunahme bei

Forderungen aLuL und sonstigen

Forderungen lt. Bilanz

+ Zunahme, ./. Abnahme der

Verbindlichkeiten aLuL und der sonstigen

Verbindlichkeiten lt. Bilanz

= A.

Cashflow aus laufender Geschäftstätigkeit

(operativer Cashflow)

+

Mittelzuflüsse aus Investitionstätigkeit

./.

Mittelabflüsse aus Investitionstätigkeit

= B. Cashflow aus Investitionstätigkeit

+ Mittelzuflüsse aus

Finanzierungstätigkeit

./. Mittelabflüsse aus

Finanzierungstätigkeit

= C.

Cashflow aus Finanzierungstätigkeit

Kontrollrechnung:

Anfangsbestand an

liquiden Mitteln

+

operativer Cashflow

+ Cashflow aus

Investitionstätigkeit

+ Cashflow aus

Finanzierungstätigkeit

= Endbestand

an liquiden Mitteln

Gründe für die

zunehmende Bedeutung der

Kapitalflussrechnung sind

vor allem:

a) Die Kapitalflussrechnung lässt

- im Vergleich zur

Bilanz und der GuV-Rechnung -

weniger Manipulationsmöglichkeiten zu, denn hier

zählt die "Wahrheit des Bestands an liquiden

Mitteln", während bei der Bilanz und der GuV-Rechnung

Gestaltungsmöglichkeiten bei solchen Positionen wie

Abschreibungen, Rückstellungen, Vorratsbewertungen

u. a. für eine "Optimierung" des Jahresergebnisses

genutzt werden können.

b) Die

Kapitalflussrechnung verschafft in einem einzigen

Rechenwerk Einblick in die wesentlichen

betriebswirtschaftlichen Zusammenhänge zwischen dem

operativen finanziellen Erfolg der

Geschäftstätigkeit des Unternehmens, der

zukunftsorientierten Investitionstätigkeit sowie der

Wirkung der Außenfinanzierung des Unternehmens.

c) Die Kapitalflussrechnung als als wirksames

Instrument für eine kurz- und mittelfristige

Finanzplanung und damit für ein wirksames

Cashflow-Management genutzt werden.

|

|

|