|

|

Aktive

Rechnungsabgrenzung |

|

|

|

|

|

|

Als aktive Rechnungsabgrenzung ist

sowohl der Vorgang als auch das Ergebnis der

periodengerechten Zuordnung jener

Auszahlungen zu

verstehen, die vor dem Abschlussstichtag getätigt,

wirtschaftlich aber einer Folgeperiode zuzurechnen

sind.

Um den ordnungsgemäßen Ausweis des

Jahreserfolgs eines Unternehmens zu sichern, wird in

§ 250

HGB

Folgendes bestimmt:

"(1) Als

Rechnungsabgrenzungsposten sind auf der Aktivseite

Ausgaben vor dem Abschlussstichtag auszuweisen,

soweit sie Aufwand für eine bestimmte Zeit nach

diesem Tag darstellen.

(2) Auf der Passivseite

sind als Rechnungsabgrenzungsposten Einnahmen vor

dem Abschlussstichtag

auszuweisen, soweit sie

Ertrag für eine bestimmte Zeit nach diesem Tag

darstellen."

Analoge Vorgaben werden

auch aus steuerrechtlicher Sicht gemacht (siehe

§ 5 Abs. 5

EStG).

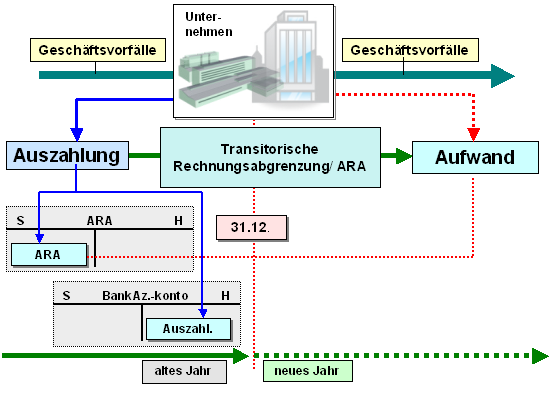

Im Fall, dass es sich bei dem

betreffenden Geschäftsvorfall um eine Auszahlung

im alten Jahr handelt, die wirtschaftlich

Aufwand im neuen Jahr darstellt, ist - zur

Sicherung des richtigen

Erfolgsausweises - eine

aktive Rechnungsabgrenzung mit Bezugnahme auf das

Konto "Aktive Rechnungsabgrenzung" (ARA)

vorzunehmen (siehe Grafik).

Auf diese Weise wird die durch die Auszahlung

verursachte Minderung des Vermögens

durch einen betragsgleichen Posten

"aktive Rechnungsabgrenzung" wieder

ausgeglichen, so dass keine Wirkung

auf das

Eigenkapital

eintritt.

In

der Praxis betrifft dies zum Beispiel

- im

Voraus gezahlte Mietentgelte

- im Voraus

gezahlte Zinsen

- im Voraus gezahlte Steuern

- im Voraus gezahlte Versicherungsprämien oder

Beiträge und dgl.

Diese Auszahlungen stellen

praktisch Leistungsforderungen dar, die

erst im neuen Jahr erfolgswirksam zu buchen

sind

Siehe auch:

Abgrenzung-zeitliche,

Passive Rechnungsabgrenzung.

|

|

|