|

|

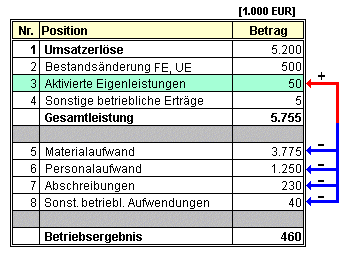

Aktivierte

Eigenleistungen |

|

|

|

|

|

|

Als aktivierte Eigenleistungen ist

jene Wertgröße (zu

Herstellungskosten) gemeint, die

in der

Erfolgsrechnung nach dem

Gesamtkostenverfahren als Ertragsgröße auszuweisen

ist.

Sie repräsentiert den Gegenwert

all jener

Aufwendungen, die im betreffenden Unternehmen

bei selbst erstellten Anlagen

angefallen und in den verschiedenen Aufwandsposition

der Erfolgsrechnung enthalten sind.

Selbst erstellte Anlagen erhöhen den Gesamtwert

des

Sachvermögen eines Unternehmens, daher sind

diese Anlagen auch

aktivierungspflichtig.

Würde jedoch dem

getätigten Aufwand für diese erstellten Anlagen kein

wertgleicher Ertragsposten gegenüberstehen, hätte

dies zur Folge, dass der Periodenerfolg des

Unternehmens um den Betrag der Aufwendungen

gemindert würde.

Siehe auch:

Eigenleistung. |

|

|