|

|

|

|

|

Durch die zeitliche Abgrenzung soll

erreicht werden, dass

Aufwendungen und

Erträge -

unabhängig vom Zeitpunkt der Geldausgabe bzw.

Geldeinnahme - jener Periode zugerechnet werden, zu

der sie verursachungsgemäß wirtschaftlich gehören.

Dies betrifft im Einzelnen folgende

korrekturbedürftige Geschäftsvorfälle:

1.1 Die

Auszahlung für einen

Aufwand, der verursachungsgerecht der

Berichtsperiode T zuzurechnen ist,

wird erst in der Folgeperiode T+1

getätigt.

Beispiel: Die im

Dezember der Periode T fällige

Miete für einen Gewerberaum wird erst im Januar,

also in der Folgeperiode T+1

bezahlt.

1.2 Die

Einzahlung

für einen Ertrag, der verursachungsgerecht der

Berichtsperiode T zuzurechnen ist,

wird erst in der Folgeperiode T+1

realisiert.

Beispiel: Die im

Dezember der Periode T fälligen

Ertragszinsen aus einem gewährten Darlehen werden

vom Darlehensnehmer erst im Januar, also in der

Folgeperiode T+1 überwiesen.

2.1 Die Auszahlung für einen

Aufwand, der verursachungsgerecht erst der

Folgeperiode T+1 zuzurechnen ist,

wird bereits in der Berichtsperiode T

getätigt.

Beispiel: Der für die

Folgeperiode T+1 fällige

Versicherungsbetrag wird bereits im Dezember der

Berichtsperiode T bezahlt.

2.2 Die Einzahlung für einen

Ertrag, der verursachungsgerecht erst der

Folgeperiode T+1 zuzurechnen ist,

wird bereits in der Berichtsperiode T

realisiert.

Beispiel:

Die für Januar der Folgeperiode T+1 fällige Miete

wird vom Mieter bereits im Dezember der

Berichtsperiode T bezahlt.

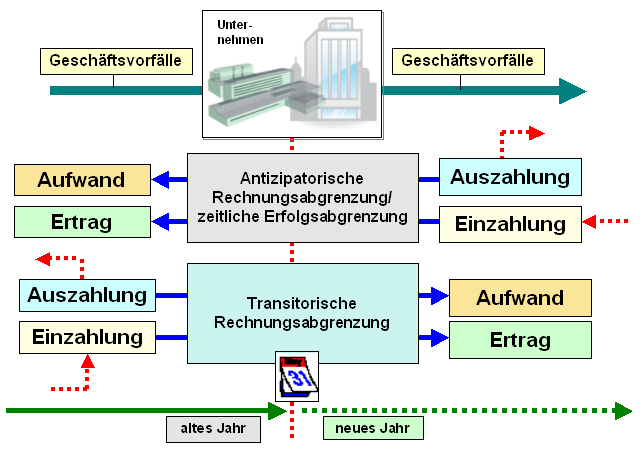

Für die unter

1.1 bzw. 1.2

skizzierte Situation ist typisch, dass die mit den

genannten Geschäftsvorfällen verbundenen Zahlungen

in der Berichtsperiode T

buchungsmäßig noch nicht erfasst sind. Um jedoch

eine periodengerechte

Erfolgsrechnung

wahrheitsgemäß zu sichern, müssen die betreffenden

Aufwendungen und Erträge in die Erfolgsrechnung der

Berichtsperiode T einbezogen

werden. Man spricht in diesem Falle von einer

antizipativen (= vorweggenommenen)

Rechnungsabgrenzung (siehe Grafik).

Für die unter 2.1 bzw.

2.2 skizzierte Situation ist typisch, dass

in der Berichtsperiode T bereits

Zahlungen buchungsmäßig erfasst worden sind, die

aber aufwands- bzw. ertragsseitig nicht der Periode

T, sondern der Folgeperiode

T+1 zugerechnet werden müssen.

Um auch in

diesen Fällen eine periodengerechte Erfolgsrechnung

zu sichern, müssen die betreffenden Aufwendungen und

Erträge in die Erfolgsrechnung der Folgeperiode

T

überführt werden. Man spricht in diesem Falle von

einer transitorischen (= hinüberzuführenden)

Rechnungsabgrenzung (siehe Grafik).

In der Schlussbilanz der Berichtsperiode T

sind Auszahlungen nach Situation 2.1

als

aktive Rechnungsabgrenzungsposten und

Einzahlungen nach Situation 2.2 als

passive Rechnungsabgrenzungsposten aufzuführen. |

|

|