|

|

|

|

|

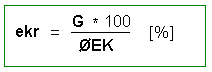

Die Kennzahl

Eigenkapitalrentabilität gibt an, wie hoch

die 'Gewinnträchtigkeit' des durchschnittlich

eingesetzten

Eigenkapitals in einer Abrechnungsperiode T

ist:

Es bedeuten:

|

ekr

|

Eigenkapitalrentabilität [% p. a.] |

|

G

|

Gewinn

[EUR/a] |

|

ØEK

|

durchschnittlich eingesetztes

Eigenkapital [EUR] |

Diese Kennzahl dient vor allem der Beurteilung

der Erfolge im Rahmen der

Bilanz- und

Erfolgsanalyse.

Um dabei den notwendigen Perioden- bzw.

Betriebsvergleich zu sichern, wird als "Gewinn" in

der Regel der "Gewinn

vor Steuern" bzw. der "bereinigte

Gewinn" eingesetzt.

Setzt man die berechnete Eigenkapitalrentabilität

ekr [%] in Relation zum marktüblichen

Zinssatz

i [% p. a.] für langfristig angelegte Gelder,

dann kann die Differenz r [%] nach der

Beziehung

r = ekr - i

als Unternehmer-Wagnis (= Risikoprämie

r) angesehen und interpretiert

werden.

Die Eigenkapitalrentabilität kann unter

bestimmten Bedingungen verbessert werden, wenn bei

der Finanzierung von Investitionen an Stelle von

Eigenkapital mehr

Fremdkapital eingesetzt wird (siehe hierzu:

Leverage-Effekt).

|

|

|