|

|

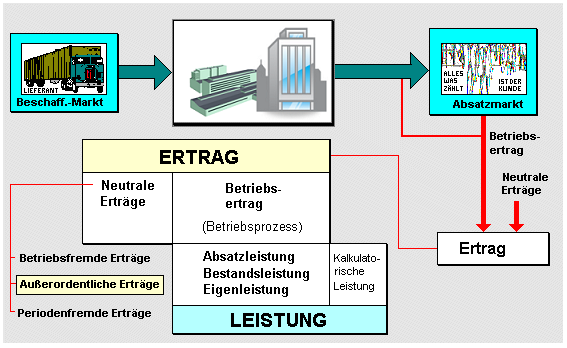

Ertrag, außerordentlicher |

|

|

|

|

|

|

Außerordentliche Erträge gehören zu

jenem Teil der

neutralen Erträge, die - der Sache nach -

betriebsbedingt sind, jedoch infolge ihres

unregelmäßigen Auftretens oder infolge ihrer Höhe

oder wegen ihrer besonderen Art nicht zu den

'normalen' Betriebserträgen zu rechnen sind.

Beispiele:

-

Verkauf von Vermögensgegenständen oder eines

ganzen Betriebsteils zu einem Erlös, der weit

über dem zugehörigen

Buchwert liegt,

-

Verkauf einer Kundenkartei zu einem größeren

Absatzgebiet, das vom Unternehmen nicht mehr

betreut wird.

Die außerordentlichen

Erträge sind in der

Erfolgsrechnung den

außerordentlichen Aufwendungen

gegenüberzustellen. Der Saldo aus diesen beiden

Größen ist das

außerordentliche Ergebnis.

|

|

|