|

|

|

|

|

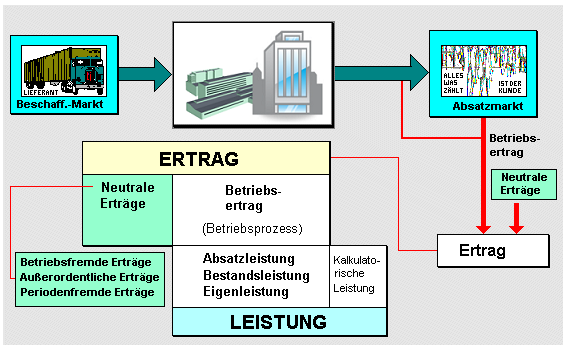

Ein neutraler

Ertrag ist jener Werteausstoß aus dem

Unternehmensprozess, der aus Gründen der

betriebswirtschaftlich notwendigen Abgrenzung

zwischen Ertrag und

Leistung dem Bereich

sog. Nicht-Leistung zugeordnet wird.

Zu den neutralen

Erträgen zählen insbesondere

Beispiel: Mieterträge aus Immobilien, die nicht zum

notwendigen Betriebsvermögen gehören,

-

außerordentliche

Erträge,

die - der Sache nach - betriebsbedingt sind,

jedoch infolge ihres unregelmäßigen Auftretens

oder infolge ihrer Höhe oder wegen ihrer

besonderen Art nicht zu den 'normalen'

Betriebserträgen zu rechnen sind,

Beispiel: Verkauf von Vermögensgegenständen zu einem

Erlös über dem zugehörigen

Buchwert,

-

periodenfremde Erträge, die zwar mit dem

Betriebsprozess in Verbindung stehen, aber nicht

auf Aktivitäten des laufenden Geschäftsjahres

zurückzuführen sind,

Beispiel: Eingang einer Einzahlung aus

Forderungen, die bereits ausgebucht waren.

|

|

|