|

|

|

|

|

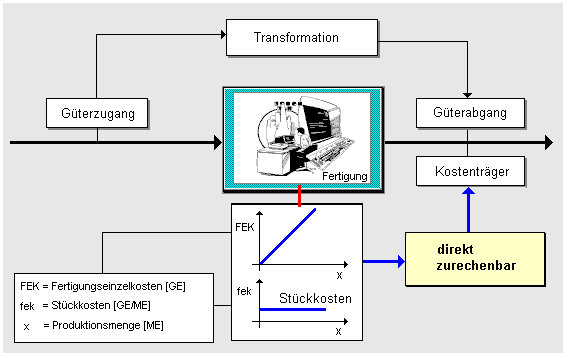

Unter

Fertigungseinzelkosten sind jene - im

Geldausdruck erfasste und bewertete -

Aufwendungen zu

verstehen, die einem herzustellenden

Produkt bzw. einem zu

realisierenden

Auftrag (als

Kostenträger)

direkt zugerechnet werden können.

Als derartige

Aufwendungen sind zu nennen,

- die

Fertigungslöhne

(als direkt zurechenbares

Entgelt für die

Arbeiten, die für die Herstellung des

betreffenden Produkts bzw. Auftrages

erforderlich sind bzw. erforderlich waren) sowie

- gegebenenfalls -

-

Sondereinzelkosten der Fertigung

entsprechend gegebenen fertigungs- und/oder

kundenspezifischen Anforderungen an das

herzustellende Produkt.

Die

Materialeinzel - und

Materialgemeinkosten werden i. d. R. gesondert

ausgewiesen und nicht den

Fertigungskosten

zugerechnet.

Die Kenntnis der

Fertigungseinzelkosten bildet vor allem die

Grundlage für die Zurechnung entsprechender

Gemeinkosten im

Rahmen der

Zuschlagskalkulation.

|

|

|