|

|

|

|

|

Die Kostenvergleichsrechnung ist

eine klassische Methode der statischen

Investitionsrechnung, die darauf abzielt, die

Vorteilhaftigkeit einer

Investition durch Vergleich der Gesamtkosten der

jeweiligen Investitionsalternativen zu ermitteln.

Die Grundüberlegungen bei dieser Methode gehen

in zwei Richtungen:

Wie unterscheiden sich die

alternativen Angebote in der Höhe der

Gesamtkosten

(=

Fixkosten +

variable Kosten), wenn von einem vergleichbaren

Leistungsvermögen der Investitionsobjekte

ausgegangen wird?

Bei welcher

kritischen Auslastung (Menge xkrit)

sind die Gesamtkosten der alternativen Angebote

gleich, um sichtbar zu machen, bei welchem

Jahresbedarf man sich für das eine oder für das

andere Angebot zu entscheiden hat?

1. Ansatz Kostenvergleich:

Gesamtkosten Variante I:

KI = fKI + vKI.

Gesamtkosten

Variante II: KII = fKII + vKII.

Im Falle KI < KII

sollte man sich für die Variante I

entscheiden, im Falle KII

< KI ist der Variante II

der Vorzug zu geben.

Es bedeuten:

KI

Gesamtkosten der Investitionsvariante I

[EUR/a]

KII

Gesamtkosten der Investitionsvariante II

[EUR/a]

fKI

Fixkosten der Variante I [EUR/a]

fKII

Fixkosten der Variante

II [EUR/a]

vKI

Variable Kosten der Variante

I [EUR/a]

vKII

Variable Kosten der Variante II

[EUR/a]

Die Fixkosten eines

Investitionsobjekts setzen sich zusammen aus

Die variablen

Kosten eines Investitionsobjekts beinhalten i. d. R.

die mengenabhängigen

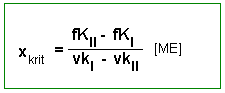

2. Ansatz kritische Auslastung:

Um die kritische Auslastung zu ermitteln, gehen wir

davon aus, dass es eine bestimmte Stückzahl xkrit

[ME] geben wird, bei der die Gesamtkosten in den

Angeboten I und II gleich sind.

Formelmäßig sieht

dies so aus:

fKI + vkI * xkrit = fKII

+ vkII *

xkrit

Darin stellen vkI und

vkII die auf

eine Mengeneinheit bezogenen variablen Stückkosten

[EUR/ME] dar.

Für die gesuchte Größe xkrit

[ME]

erhalten wir nach Umstellung der obigen Gleichung :

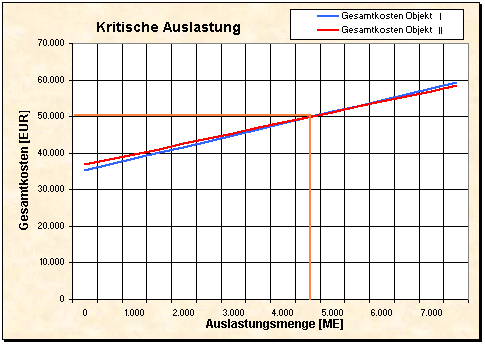

Die nachstehende Grafik soll das Problem der

kritischen Auslastung verdeutlichen.

Siehe auch:

Gewinnvergleichsrechnung. |

|

|