|

|

|

|

|

1. Als

Grundbuch wird jenes öffentliche Register

bezeichnet, in dem alle

Grundstücke des betreffenden Amtsbezirkes

eingetragen sind.

Das Grundbuch wird

beim Grundbuchamt (als Abteilung des zuständigen

Amtgerichtes) geführt. Es enthält Angaben über die

Lage, die Fläche bzw. die Größe der Grundstücke,

über die Eigentumsverhältnisse sowie über die das

Grundstück betreffenden Rechte und Lasten (zum

Beispiel: Grundschuld

bzw. Hypothek).

Eine Eintragung in

das Grundbuch erfolgt i. d. R. nur auf Antrag, wobei

der von einer Eintragung Betroffene die

Rechtsänderung bewilligen muss. Rechtsgeschäfte mit

Grundstücken sind nur in Verbindung mit der

Eintragung in das Grundbuch zulässig und gültig.

Das Grundbuch genießt

öffentlichen Glauben, und zwar auch dann, wenn

Nichtberechtigte eingetragen sind.

Verwertungsrechte an Grundstücken richten

sich nach der Reihenfolge der Eintragungen im

Grundbuch.

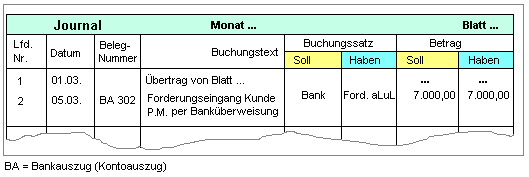

2. Im System

der doppelten

Buchführung versteht man unter Grundbuch

(Journal) die zeitlich geordnete

Aufzeichnung aller

Geschäftsvorfälle.

Der gegebene

Geschäftsvorfall ist hier mit mindestens folgenden

Angaben zu dokumentieren:

- Lfd.

Buchungsnummer,

- Datum,

- Belegnummer,

- Buchungstext zum

Geschäftsvorfall,

- Buchungssatz,

- Betrag (Soll),

- Betrag (Haben).

|

|

|