|

|

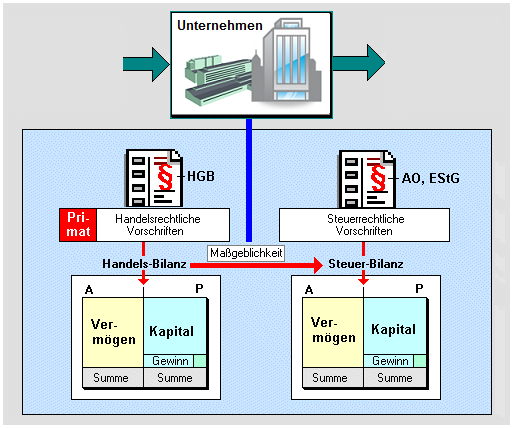

Grundsatz der Maßgeblichkeit |

|

|

|

|

|

|

Der Grundsatz

der Maßgeblichkeit bestimmt, dass die

handelsrechtlichen Rechnungslegungsvorschriften,

einschließlich der

Grundsätze ordnungsgemäßer Buchführung, zugleich

auch Grundlage für die Ermittlung des steuerbaren

Eigenkapitals

und des steuerbaren Reingewinns sind.

Dies bedeutet, dass

die bei der Aufstellung der

Handelsbilanz

vorgenommene Bilanzierung von

Wirtschaftsgütern

(Bilanzierung dem Grunde nach) und die dabei

angesetzten Bewertungen

(Bilanzierung der Höhe nach) auch für die

Aufstellung der

Steuerbilanz maßgebend sind.

Steuerliche

Wahlrechte sind gleichfalls in Übereinstimmung mit

der Handelsbilanz auszuüben.

|

|

|