|

|

|

|

|

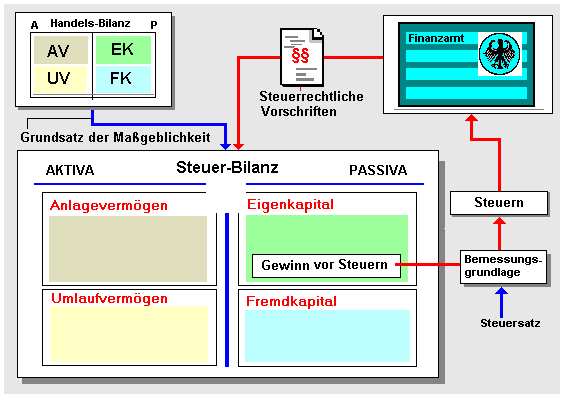

Die nach geltenden steuerrechtlichen Vorschriften (AO,

EStG,

KStG u. a.) erstellte

Bilanz heißt Steuerbilanz.

Die Zielsetzung des Aufstellens einer

Steuerbilanz ist darin zu sehen, eine solche

Ermittlung des zu versteuernden

Gewinns

zu sichern, die eine weitgehend 'gerechte'

Berechnung der

Steuern

vom Einkommen und Ertrag (Gewinnsteuern)

ermöglicht.

Entsprechend dem

Grundsatz der Maßgeblichkeit sind die in der

Handelsbilanz ausgewiesenen Werte für das

Vermögen und die Schulden des Unternehmens

verbindlich für die Steuerbilanz.

Die

Steuerbilanz darf nur dann von der Handelsbilanz

abweichen, wenn steuerrechtliche Vorschriften einen

anderen Wertansatz bei der Bewertung von

Wirtschaftsgütern vorschreiben (siehe z. B.

Sonderabschreibungen).

|

|

|