|

|

|

|

|

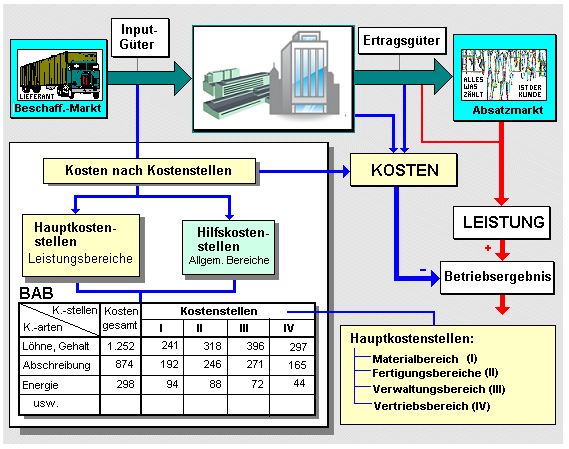

Unter

Hauptkostenstellen sind im System der

Kostenrechnung jene Verantwortungsbereiche (als

Orte der

Leistungserstellung und -verwertung)

zu verstehen, deren Kosten

nicht mehr weiter verrechnet, sondern auf die

Kostenträger

direkt oder mittels

Zuschlagssätzen (auf die

Einzelkosten der

Kostenträger) zugerechnet werden.

In

Industrieunternehmen gelten als Hauptkostenstellen:

- der

Materialbereich (Beschaffung, Einkauf von Roh-,

Hilfs- und Betriebsstoffen sowie von

Handelsware),

- die

Fertigungsbereiche (als Bereiche der

eigentlichen Leistungserstellung),

- der

Verwaltungsbereich und

- der

Vertriebsbereich.

Siehe auch:

Hilfskostenstelle

|

|

|