|

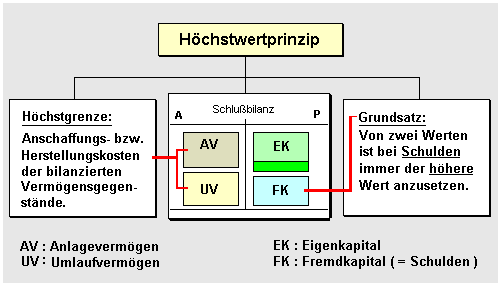

Das

Höchstwertprinzip ist ein wichtiger

allgemeiner

Bewertungsgrundsatz, der dem Prinzip der

kaufmännischen Vorsicht genügt.

Das Höchstwertprinzip

ist sowohl bei der Bewertung der

Vermögensgegenstände als auch bei der Bewertung

von

Verbindlichkeiten anzuwenden. Hinsichtlich der

Bewertung des Vermögens besagt dieses Prinzip, dass

der Wertansatz höchstens bei den

Anschaffungskosten bzw. bei den

Herstellungskosten

liegen darf.

So können

zum Beispiel Grundstücke nicht höher als zu

Anschaffungskosten bewertet werden, auch wenn der

momentane Marktwert höher liegt.

Bei Verbindlichkeiten

(mit einer Laufzeit bis zu 5 Jahren) besagt das

Höchstwertprinzip, dass von zwei Werten stets der

höhere Rückzahlungswert anzusetzen ist, auch wenn es

sich dabei nur um eine vorübergehende Erhöhung

handelt.

Eine

solche Situation ergibt sich insbesondere dann, wenn

Rohstoffe oder

Waren importiert wurden, die Verbindlichkeit in

einer ausländischen Währung besteht,

zwischenzeitlich sich aber Veränderungen in den

Umrechnungskursen derart ergeben haben, dass der

fällige Zahlungsbetrag in der Landeswährung höher

liegt als der Zahlungsbetrag zum ursprünglichen Kurs

(am Stichtag des Imports der Güter).

|