|

|

|

|

|

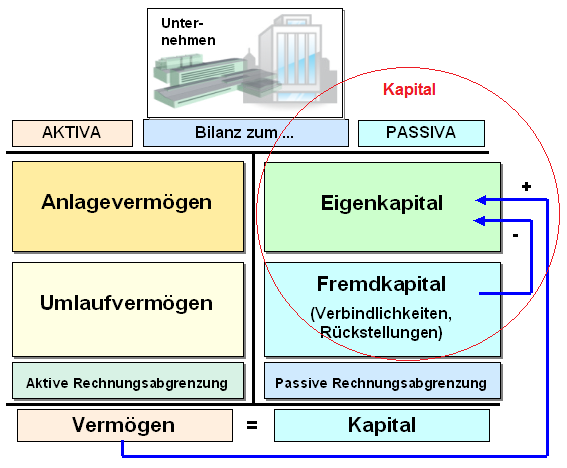

Unter Kapital ist - im Zusammenhang mit der

Bilanz - der

abstrakte Gegenwert des

Vermögens eines Unternehmens zu verstehen.

Das Kapital repräsentiert die

Passiva in der Bilanz eines

Unternehmens. Dabei darf folgende Grundbeziehung niemals

durchbrochen werden:

Gesamtvermögen =

Gesamtkapital.

Das Kapital erklärt somit die

Herkunft jener Mittel, die als Vermögen auf der Aktivseite der

Bilanz ausgewiesen sind. Zugleich wird damit sichtbar gemacht, wer

in welcher Höhe Anspruch auf dieses Vermögen hat.

Je nach der

Quelle der Mittelherkunft wird zwischen

Eigenkapital

und Fremdkapital

unterschieden.

Siehe auch:

Kapital

(Produktionsfaktor).

|

|

|