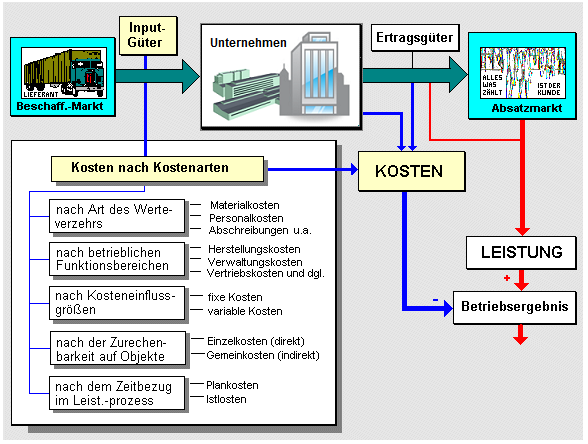

Kostenarten sind Systematisierungen von Kosten

Die Systematisierung der Kosten und Kostenarten dient vor allem der Zurechnung der Kosten nach Kostenstellen, der verursachungsgerechten Kalkulation der Selbstkosten sowie der Analyse des Verhaltens der Kosten in Abhängigkeit von der Beschäftigung.

Siehe: Kostenartenrechnung, Abgrenzungsrechnung.