|

|

|

|

|

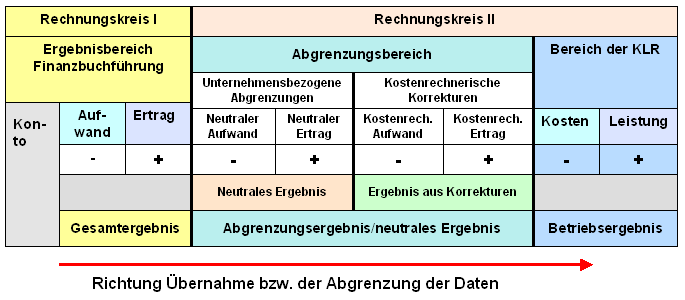

Die sachliche Abgrenzung betrifft

das Problem der Abgrenzung zwischen den in der

Buchführung erfassten Aufwendungen und Erträgen und

den in der

Kosten- und Leistungsrechnung (KLR) zu

dokumentierenden Kosten und Leistungen (siehe

Grafik)

Die Vielzahl der im Unternehmensprozess

getätigten Aufwendungen sind ihrer Natur nach

Zweckaufwendungen im

Betriebsprozess und daher als

Kosten

auszuweisen. Die entsprechenden Größen werden daher

betragsgleich in die KLR übernommen

(zum Beispiel Materialaufwendungen, Löhne, Gehälter

und dgl.).

Die demgegenüber als

neutrale Aufwendungen (betriebsfremde,

außerordentliche bzw. periodenfremde) zu

kennzeichnenden Größen sind keine Kosten,

sie werden sachlich abgegrenzt und nicht in die KLR

übernommen (unternehmensbezogene

Abgrenzungen).

Die eigentlichen

Probleme der sachlichen Abgrenzung treten bei den

kalkulatorischen Kosten auf, weil hier

zwischen

Zusatzkosten und

Anderskosten zu

unterscheiden ist.

Zusatzkosten haben keine

Entsprechungen in der Aufwandsrechnung der

Buchführung (zum Beispiel "kalkulatorischer

Unternehmerlohn").

Anderskosten haben

Entsprechungen in der Aufwandsrechnung der

Buchführung, allerdings sind die Daten der

Buchführung nicht betragsgleich mit den

korrespondierenden Größen der KLR (so stimmt in der

Regel der in der Buchführung ausgewiesene Wert für

die "bilanziellen Abschreibungen" nicht mit dem Wert

für die "kalkulatorischen Abschreibungen" in der KLR

überein).

In analoger Weise ist auf der

Ertragsseite eine sachliche Abgrenzung vorzunehmen:

Solche Erträge - wie Umsatzerlöse,

Bestandserhöhungen bei fertigen und unfertigen

Erzeugnissen und aktivierbare Eigenleistungen -

können betragsgleich in die KLR übernommen werden,

da sie aus den Ertragsgütern des Betriebsprozesses

entstammen.

Demgegenüber können neutrale Erträge

(betriebsfremde, außerordentliche und

periodenfremde) nicht als Leistung betrachtet

werden. Sie sind von den Daten der KLR sachlich

abzugrenzen.

Siehe auch:

Ergebnistabelle.

|

|

|